ING Direct capta en el segundo trimestre del 2017 unos 46.000 nuevos clientes, 47.500 clientes de la cuenta nómina y 1.100 millones de euros más en depósitos.

ING Direct capta en el segundo trimestre del 2017 unos 46.000 nuevos clientes, 47.500 clientes de la cuenta nómina y 1.100 millones de euros más en depósitos.

En total, la entidad cuenta con 3,62 millones de clientes, 1,87 millones clientes con cuenta nómina y 32.800 millones en depósitos.

Cuenta nómina

Viendo estos números está claro, que el poder de captación de la cuenta nómina está en auge. Se capta más nóminas que clientes.

Este producto sigue conservando la mayoría de las ventajas de los últimos años.

Eso sí, 2016 se ha perdido 2 cosas:

- La posibilidad de retirar efectivo en todos los cajeros sin condiciones, a cambio el banco lanzó el Twyp Cash que permite retirar efectivo en los supermercados.

- Desde junio, muchos clientes no están muy contentos por haber perdido la posibilidad de seguir utilizando la web clásica. Desde aquí les decimos que se SÍ puede seguir utilizando, pero el banco no lo dice (si quieres, nosotros te damos las instrucciones, no es nada ilegal).

Y desde enero de 2017, antiguos clientes de la cuenta nómina han perdido la bonificación del 2% de los recibos domiciliados.

Ahorro y depósitos

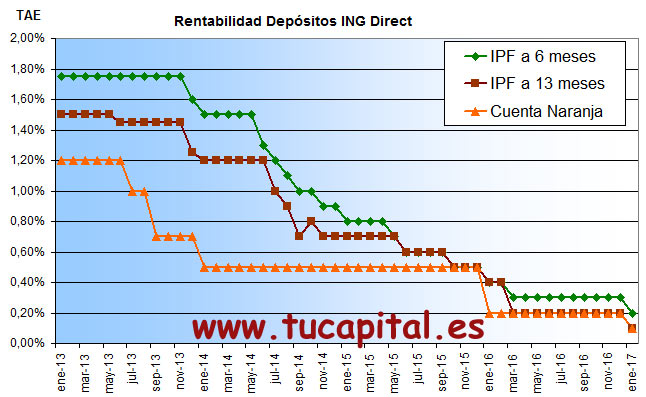

En cuanto al ahorro, la rentabilidad de su Cuenta Naranja y de sus depósitos a plazo han caído a menos de la mitad si comparamos los números de 2015 y 2016.

En cuanto al ahorro, la rentabilidad de su Cuenta Naranja y de sus depósitos a plazo han caído a menos de la mitad si comparamos los números de 2015 y 2016.

Además, en 2017 ha comenzado aún peor:

- La Cuenta Naranja que era de los más rentables a ser un producto mediocre o malo: 0,1% TAE.

- El Depósito Naranja ofrece al 1,0% TAE, pero sólo durante 2 meses.

- Los depósitos para ya clientes ofrece como máximo 0,2% TAE.

De hecho, incluso la entidad ha habido meses que se ha olvidado de este producto.

Los clientes apuestan por las Cuentas de ING

Según los datos de AEB, ING es la entidad que más cuentas tiene de entre las entidades online, ya cerca de los 5 millones.

| Banco |

Diciembre 2015 |

Diciembre 2016 |

| Cuentas |

Depósitos |

Cuentas |

Depósitos |

| ING Direct |

4.449.032 |

122.314 |

4.730.501 |

118.704 |

| Popular-e/Wizink |

478.722 |

42.185 |

1.915.334 |

65.398 |

| Openbank |

1.286.231 |

92.027 |

1.349.560 |

60.818 |

| Evo Banco |

403.204 |

119.789 |

380.786 |

131.827 |

| Self Bank |

130.792 |

4.278 |

147.381 |

1.708 |

| Cuenta Facto |

809 |

1.195 |

6.884 |

11.772 |

Según estos mismos datos, desvelan, que el interés de sus clientes por los depósitos es decreciente, de hecho, durante el 2016, el banco perdió casi un 4% de sus depósitos (-4.000 depósitos), en cambio, el número de cuentas creció más de un 6% (+281.000 cuentas).

Esto es así desde ya hace años. Por poner un ejemplo, ING tenía en 2011, 317.673 y en 2012, 354.088 depósitos.

El ratio de números depósitos frente números de cuentas es el segundo más bajo de la banca online, sólo después de Self Bank.

Tiendo en cuenta estos datos y que la cuantía del dinero depositado en el banco, implica que los ahorradores están dejando su dinero en las cuentas sin remunerar (cuenta nómina/corriente) o casi sin remunerar (0,1% TAE de la cuenta naranja) del banco.

Conclusiones

|

Clientes |

Depósitos |

| Cifra |

Variación |

Cifra |

Variación |

| 2014 |

| Trimestre 1 |

2,947 M |

+ 1,92% |

23.192 M |

+ 3,2% |

| Trimestre 2 |

2,990 M |

+ 1.46% |

24.400 M |

+ 5.2% |

| Trimestre 3 |

3,046 M |

+ 1.87% |

24.537 M |

+ 0.6% |

| Trimestre 4 |

3,103 M |

+ 1.87% |

25.227 M |

+ 2.8% |

| 2015 |

| Trimestre 1 |

3,164 M |

+ 1.97% |

25.800 M |

+ 2.3% |

| Trimestre 2 |

3,210 M |

+ 1.45% |

26.900 M |

+ 4.3% |

| Trimestre 3 |

3,270 M |

+ 1.87% |

27.550 M |

+ 2.4% |

| Trimestre 4 |

3,338 M |

+ 2.08% |

28.676 M |

+ 4.1% |

| 2016 |

| Trimestre 1 |

3,390 M |

+ 1.58% |

29.254 M |

+ 2.0% |

| Trimestre 2 |

3,430 M |

+ 1.18% |

30.066 M |

+ 2.8% |

| Trimestre 3 |

3,470 M |

+ 1.19% |

30.399 M |

+ 1.1% |

| Trimestre 4 |

3,520 M |

+ 1.44% |

31.262 M |

+ 2.83% |

| 2017 |

| Trimestre 1 |

3,578 M |

+ 1.64% |

31.716 M |

+ 1.45% |

| Trimestre 2 |

3,624 M |

+ 1.30% |

32.800 M |

+ 3.40% |

Desde nuestra humilde opinión, ING ha pasado de ser el banco para tus ahorros («el banco donde tu dinero crece día a día»), a un banco para la operativa diaria (buen funcionamiento, sin sustos, sin comisiones y con total transparencia y confianza).

Como consecuencia directa, capta tantas nuevas cuentas nómina y el decaimiento del número de depósitos; sin embargo eso no se nota en el montante del dinero depositado en la entidad, porque la gente pone su dinero en las cuentas para sus gastos.

Como hemos dicho en otras ocasiones y ahora con datos confirmamos que la gente dejan su dinero en la entidad no por la rentabilidad, sino por otros motivos; porque hay entidades como COINC o Wizink ofrecen mucho más.

ING ahora está en otro mundo, ahora ofrece operatividad y fiabilidad, a diferencia como por ejemplo de Wizink, que ofrece una alta rentabilidad en compración (hasta 1,15% TAE) pero un lamentable funcionamiento (fallos día sí y día también).