Wizink se lanzó en junio de 2016, heredando del Banco Popular-e entorno a 2.500 millones de euros de depósitos de sus clientes y el depósito a 14 meses al 0,9% TAE, su producto estrella.

Wizink se lanzó en junio de 2016, heredando del Banco Popular-e entorno a 2.500 millones de euros de depósitos de sus clientes y el depósito a 14 meses al 0,9% TAE, su producto estrella.

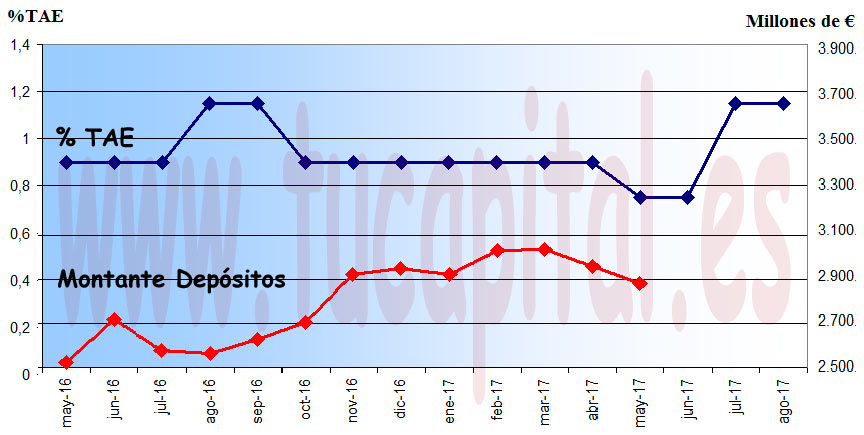

En este poco más de 1 año de existencia de la entidad, la rentabilidad de este producto ha sufrido alteraciones, al igual que el montante total de dinero captado por el banco.

Muchos se pregunta el porqué del tipo de interés tan alto de la entidad. Nosotros trataremos de explicar con números.

Última etapa del Banco Popular-e

Durante los primeros meses de 2016, el Banco Popular-e comercializaba una de las mejores cuentas ahorro al 0,75% TAE que competía con COINC al 0,8% TAE.

Ofrecía por otro lado uno de los depósitos más rentables del mercado, su depósito a 14 meses al 0,9% TAE.

El banco tenía una tendencia alcista en cuanto a la captación de depósitos.

Inicio de Wizink

A finales de mayo de 2016, se creó Wizink como sustituto del Banco Popular-e, y las quejas se multiplicaron por los nuevos y nefastos procesos de Wizink (el que iba a ser el banco «fázil»):

- Fallos informáticos que les impiden operar.

- Imposibilidad de acudir a las oficinas del Banco Popular para realizar gestiones.

- Existencia de 2 páginas web para gestionar los productos:

- www.wizink.es: Para gestionar una tarjeta bancopopular-e Oro, Classic, Twin o Visa Cepsa tu nueva web es.

- bancopopular-e.com: Para gestionar los depósitos, cuantas y otras tarjetas.

- Imposibilidad de contratar directamente su cuenta de ahorro y no fue así hasta marzo de 2017.

Vamos que empezó a complicarle la vida a muchos clientes y como vemos en la gráfica, los depósitos comenzaron a salir de la entidad.

El banco hizo un movimiento maestro subiendo la rentabilidad de sus depósitos durante 2 meses. De esta forma, no sólo paro la salida de depósitos, sino que hizo que tuviera saldo positivo y cuando lo volvió la bajar, seguía captando depósitos, eso sí, a mucho menor ritmo.

Rumores de quiebra y la quiebra del Banco Popular

Los meses anteriores a la quiebra del Banco Popular (junio de 2017) por la fuga de depósitos y la falta de liquidez del banco, muchos clientes dudaban también de la viabilidad de Wizink.

Nosotros estuvimos avisando que el Banco Popular era simplemente un accionista (ni siquiera mayoritaria, sólo el 49%) del banco.

Sin embargo, los miedos son los miedos, y comenzaron nuevamente salir depósitos de Wizink, que se agravó por la bajada de tipos que realizó el banco en el mes de mayo.

Aún no disponemos de los datos de junio y julio de 2017, pero seguramente, las caídas sean más pronunciadas y lo que provocó una subida de tipos por parte del banco para atajar los problemas.

Veremos cómo ha afectado esta subida de tipos frente a los problemas que sus clientes están sufriendo desde el pasado 22 de julio cuando el banco migró todos los clientes del Banco Popular-e a la plataforma de Wizink, que hasta entonces, se mantenían separados.

Conclusiones

Se ve claramente que el pasivo del banco es muy sensible a los cambios de tipos de interés, y ofrece mucha rentabilidad para compensar su mal funcionamiento. Muchos posibles clientes no se abren una cuenta porque piensan que no compensa.

De momento el banco es consciente de que le sale caro financiarse mediante los depósitos y mientras no encuentre otro método seguirá ofreciendo depósitos con rentabilidades similares a los de ahora.

Una vía que va a explorar el banco es la empaquetación de los saldos deudores de clientes y colocación entre inversores. Pretende por este método captar este año 1.200 millones de euros.

Si le sale bien, dejará de ofrecer tipos «tan altos» en sus depósitos. Disfrutemos mientras dure soportando sus inconvenientes.