La Cuenta 1,2,3, que lanzará el Banco Santander el próximo lunes, 25 de mayo, contratable por TODOs los clientes que se vincule con la entidad, de hasta el 3% TAE de rentabilidad además de otras ventajas ha dado mucho de que hablar durante estos días.

La Cuenta 1,2,3, que lanzará el Banco Santander el próximo lunes, 25 de mayo, contratable por TODOs los clientes que se vincule con la entidad, de hasta el 3% TAE de rentabilidad además de otras ventajas ha dado mucho de que hablar durante estos días.

Nosotros hemos analizado esta cuenta y sí, merece la pena. Su rentabilidad y sus ventajas compensa de sobra las comisiones que van a cobrar, pero cuidado, que hay posibles trampas.

1. Rentabilidad no está garantizada

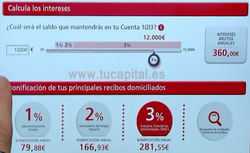

De entrada la entidad ofrecerá la siguiente rentabilidad en función del saldo de la cuenta (por todo el dinero de la cuenta y hasta 15.000€) y por tiempo indefinido:

- 1% para saldos de entre 1.000 y 2.000 euros.

- 2% para saldos de entre 2.001 y 3.000 euros.

- 3% para saldo de entre 3.001 euros y 15.000 euros.

Que considerando las comisiones:

- Tiene un coste mensual de 3 euros por tener la cuenta.

- El coste de la tarjeta de crédito es de 3 euros mensuales, eso sí, el primer año es gratis.

La rentabilidad real sigue siendo estratosférica:

- Si mantienes un saldo de al menos 3.000 euros: los intereses generados pagan las comisiones y podrás disfrutar del resto de las ventajas.

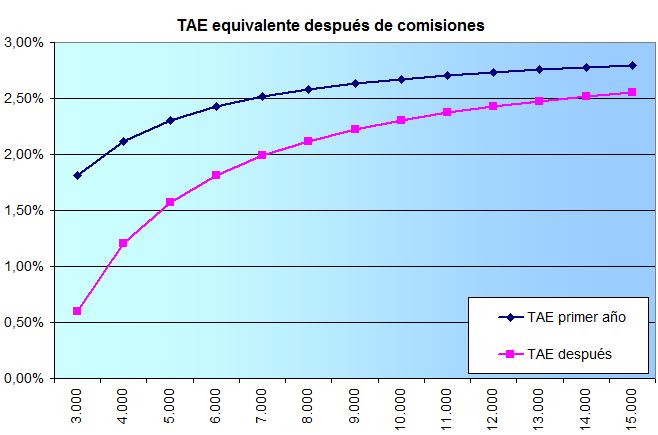

- Si mantienes un saldo de al menos 5.000 euros: obtienes un rantabilidad real de más de 1,2% TAE, superior incluso al de la Cuenta COINC (1,1% TAE).

- Si mantienes un saldo de 15.000€: obtienes una rentabilidad real del 2,7% TAE durante el primer año y al 2,4% TAE después.

Ahora viene el pero, la rentabilidad lo pueden cambiar cuando quieran, tan sólo tienen que preavisar con 2 meses de antelación.

Ahora mismo sí que compensa, pero imagínate que te has molestado en cambiar tu nómina y tus «miles» de recibos a la Cuenta 123 y van y reducen la rentabilidad hasta tal punto que no llegas a cubrir ni las comisiones que pagas. ¿Te aguantas o te toca otra vez mover TODO a otro banco?

Algo parecido ha hecho Evo Banco con su último cambio en que ha reducido hasta el 0,5% TAE (desde el 1,1% TAE) la rentabilidad de la cuenta y empeorado las condiciones.

Teniendo en cuenta los antecedentes, es posible que dure un tiempo (quizás 1 año), pero y después. Debes pensar si te merece la pena tantas molestias.

2. Ninguna de las ventajas de la cuenta está garantizada

Al igual que la rentabilidad, el resto de las condiciones y ventajas no son para siempre, pueden cambiar o quitarlas con un preaviso de 2 meses.

3. Quieren acostumbrarnos a pagar comisiones

Muchos pensarán que para qué hacernos pagar comisiones cuando después nos devuelven con creces a través de intereses (que encima se lleva un pico Hacienda) y otras ventajas de la cuenta.

La respuesta es fácil. Quieren acostumbrarnos a pagar comisiones y una vez acostumbrados posiblemente cambiarán las condiciones.

Comercialmente lo van a vender muy bien esta nueva cuenta, y después no se vende tan mal si tienen que bajar el tipo de interés o quitar poco a poco las ventajas de la cuenta.

4. Quieren que los clientes con la cuenta QSTB vuelva a pagar comisiones.

Los actuales clientes (más de 2 millones) con la cuenta cuenta QSTB (Queremos ser tu banco), sin comisiones, que lo transformen en la cuenta 1,2,3 volverán a pagar comisiones.

Les compensarán mientras dure el tipo de interés y las condiciones actuales, pero después, no podrán volver a la cuenta QSTB; y muchos ya acostumbrados, se quedarán.

5. Exigen muchas vinculaciones

- Domiciliar nómina o pensión de al menos 600 euros (tiene que ser las de verdad).

- Domiciliar 3 recibos

- Realizar 6 movimientos con la tarjeta de crédito al trimestre.

Además habrá un coste de 3 euros por la cuenta y 3 euros por la tarjeta.

La promoción del Banco Santander en el que regala 400€ en efectivo, domiciliar una nómina y 2 recibos, durará aún 2 semanas más.

La promoción del Banco Santander en el que regala 400€ en efectivo, domiciliar una nómina y 2 recibos, durará aún 2 semanas más.

Buenos Dias:

Ahora Wizink te exige la declaración de la renta para abrir una cuenta de plazo.

Sus argumentos son la ley de blanqueo de capitales.

¿Es legal? ¿Porque no lo indican en su publicidad y a lo largo del proceso de apertura?

Saludos y gracias.

Sí, es una exigencia del Banco de España. Sin embargo, no siempre lo pide o no se sabe qué criterios sigue.

Nosotros hemos probado la apertura de la cuenta, conseguimos abrir 2 depósitos si que pida nada, y a la tercera es cuando nos ha pedido.

Saludos

Muchas gracias por vuestra atención y respuesta.

Saludos.