Al Banco Santander le ha salido redondo el último cambio de condiciones de su Cuenta 123 en el que exigía a todos sus clientes que quisiera seguir disfrutando de las mismas condiciones en su cuenta tenía que contratar una tarjeta de crédito.

Al Banco Santander le ha salido redondo el último cambio de condiciones de su Cuenta 123 en el que exigía a todos sus clientes que quisiera seguir disfrutando de las mismas condiciones en su cuenta tenía que contratar una tarjeta de crédito.

En total, durante el primer trimestre, la entidad ha vendido 1 millón de tarjetas de crédito entre sus clientes de la Cuenta 123.

La entidad cuenta con 2,1 millones de estas cuentas y durante el primer trimestre se ha dado de alta 128.000 nuevas cuentas.

El cambio de condiciones, que entró en vigor el pasado 12 de febrero de 2017, exigía a los clientes de la Cuenta 123 contratar una tarjeta de crédito con una comisión mensual de 3€ (además de obligarte a un uso trimestral) o perder las bonificaciones de su cuenta 123:

- La cuenta 123 no se remunerará.

- No habrá descuento en los recibos domiciliados.

- No se regala acciones de la entidad.

- Os cobrará igualmente 3 euros de comisión por tener alguna tarjeta de tarjeta de débito o crédito de la entidad además de los 3 euros de comisión de la cuenta.

Los clientes habrán estudiado si sigue mereciendo la pena, y lamentablemente para lo que hay ahora mismo, la respuesta es sí y de ahí que hayan contratado todas estas tarjetas.

Para 3.000€ de saldo

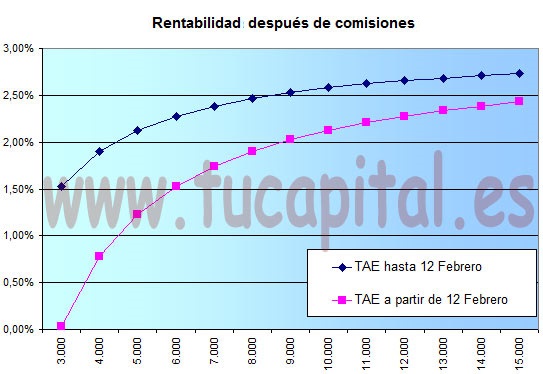

Viendo la siguiente gráfica, vemos que para saldos de a partir de 3.000€ tanto ahora como con el cambio, el saldo sigue siendo positivo.

Los intereses netos generados (después de comisiones e impuestos) sólo da para cubrir los 6 euros de comisión mensual.

La rentabilidad neta es prácticamente CERO, frente al 1,5% TAE que ofrece hasta el 12 de Febrero.

Para 15.000€ de saldo

La mayoría de los que tienen la Cuenta 123, mantienen de saldo en la cuenta 15.000 euros o cerca, que es la cifra que mayor rendimiento se saca de esta cuenta.

Los interese netos que generaba hasta ahora eran de algo más de 27 euros mensuales, con la nueva comisión de la tarjeta de crédito pasará a 24 euros mensuales.

Se obtendrá una rentabilidad neta de 1,97% frente al 2,21% de antes. Sin tener en cuenta los impuestos; se obtendría un 2,43% TAE frente al 2,73% TAE que venía ofreciendo hasta ahora.

La promoción del Banco Santander en el que regala 400€ en efectivo, domiciliar una nómina y 2 recibos, durará aún 2 semanas más.

La promoción del Banco Santander en el que regala 400€ en efectivo, domiciliar una nómina y 2 recibos, durará aún 2 semanas más.