Varios usuarios de nuestra web nos escribe indicando que Wizink les han dicho que el depósito al 1% TAE y al 1,15% TAE a 18 y 25 meses de plazo NO existen.

Es cierto, que desde la web pública del banco sólo aparece el depósito a 14 meses de plazo y al 0,75% TAE, pero en la zona de clientes figura claramente la existencia de los otros depósitos.

De hecho podéis descargar la ficha de cada uno de los depósito en los siguientes enlaces:

Leyendo las fichas extraemos que las características de estos depósitos son:

- Abono de intereses: Trimestralmente

- Inversión mínima: 12.000 euros.

- Inversión máxima:

- Nuevos clientes: 250.000 euros.

- Antiguos clientes: 1.000.000 euros.

- Cancelación anticipada: Está permitida la cancelación anticipada total y el cliente perderá todos los intereses generados por el periodo transcurrido desde la fecha de contratación.

Como veis, en su ficha de los depósitos, hace distinción en la inversión máxima entre nuevos clientes y antiguos clientes. Por lo que entendemos que este producto sea tanto para nuevos clientes como antiguos clientes.

A pesar de la mentira de Wizink, los nuevos clientes lo podéis contratar

No entendemos porqué miente Wizink a los nuevos clientes diciendo que esos depósitos no existen.

De hecho, si los nuevos clientes estuvieran interesados independientemente de lo que le diga el banco lo podría contratar de la siguiente forma:

- Abrir primero y exclusivamente la Cuenta de Ahorro al 0,5% TAE (tardará unas 2 semanas como máximo).

- Una vez que eres cliente, podrás entrar en la zona privada de la web de Wizink donde están los depósitos y contratarlo.

Estos depósitos estarán disponibles hasta el 30 de abril de 2017 y está dirigido para nuevos ingresos que supongan un incremento de saldo en la cuenta vinculada al depósito, computándose como dinero nuevo los ingresos realizados hasta 30 días naturales antes de la fecha de formalización del contrato de depósito. No tendrá la condición de dinero nuevo el procedente de otros productos contratados con bancopopular-e (actualmente WiZink Bank, S.A.).

Ya cuando era el Banco Popular-e mentía

Hemos tenido otra ocasión similar con Wizink (cuando era todavía el Banco Popular-e) allá por el noviembre de 2015.

Entonces sacaron varios depósitos dirigidos a determinados clientes de la entidad y a los que no les ofrecían les decían que el depósito no existían.

>> Leer más sobre este tema, aquí.

Además esto no es un hecho aislado de Wizink, con el Banco Sabadell ocurrió algo similar:

>> Leer más sobre el tema, aquí.

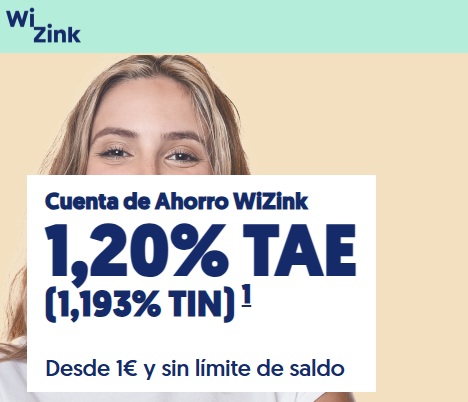

Wizink ofrece ahora sus 4 depósitos al 1,9% TAE y la cuenta al 1,2% TAE. Muy bajo y creemos que pronto tendrá que seguir la tendencia de los otros bancos que en las últimas semanas han aumentado la rentabilidad de sus productos.

Wizink ofrece ahora sus 4 depósitos al 1,9% TAE y la cuenta al 1,2% TAE. Muy bajo y creemos que pronto tendrá que seguir la tendencia de los otros bancos que en las últimas semanas han aumentado la rentabilidad de sus productos. Wizink ha bajado la rentabilidad de su Cuenta de Ahorro desde el 1,6% TAE hasta el 1,2% TAE para las nuevas contrataciones en el día de ayer, 23 de julio de 2025.

Wizink ha bajado la rentabilidad de su Cuenta de Ahorro desde el 1,6% TAE hasta el 1,2% TAE para las nuevas contrataciones en el día de ayer, 23 de julio de 2025. Wizink ha bajado la rentabilidad de su Cuenta de Ahorro desde el 2% TAE hasta el 1,6% TAE para las nuevas contrataciones.

Wizink ha bajado la rentabilidad de su Cuenta de Ahorro desde el 2% TAE hasta el 1,6% TAE para las nuevas contrataciones.