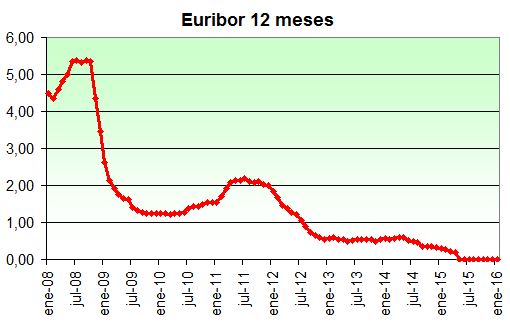

Llevamos ya unos días con el Euribor a 12 meses, la principal referencia de las hipotecas de tipo variable en España, en negativo y la media del mes de febrero roza ya el 0 (0,005) y no sería de extrañar que en unos días marque bajo 0.

Llevamos ya unos días con el Euribor a 12 meses, la principal referencia de las hipotecas de tipo variable en España, en negativo y la media del mes de febrero roza ya el 0 (0,005) y no sería de extrañar que en unos días marque bajo 0.

Esta situación es nueva, nunca se ha dado el caso, por lo que muchos hipotecas se cuestiona sobre lo que ocurrirá con su préstamo, y sobre todo, si el banco les van a pagar por tener una hipoteca.

¿Hipotecas con tipos de interés negativo?

Antes de nada, hemos de indicar que aunque el Euribor marque valores en rojo, no significa que el tipo de interés aplicado a la hipoteca sea negativo.

Antes de nada, hemos de indicar que aunque el Euribor marque valores en rojo, no significa que el tipo de interés aplicado a la hipoteca sea negativo.

Casi todas las hipotecas concedidas el tipo de interés que se aplica es el «Euribor + un diferencial«.

Este diferencial en los años de boom inmobiliario estuvo prácticamente a «0», y era normal ver hipotecas al «Euribor + 0,5%«o incluso «Euribor + 0,25%» o «Euribor + 0,17%«. Ahora mismo es raro diferenciales por debajo del 1%.

Así, si finalmente el Euribor bajase por debajo de esos diferenciales, esas hipotecas tendría un tipo de interés negativo.

Eso sí, siempre que no tenga la clausula suelo (tipos de interés mínimo) fijado de forma legalmente.

¿En ese caso, los bancos pagarán por las hipotecas?

La respuesta no es simple y desde un punto de vista jurídico, podría ser discutible, pero desde un punto de vista matemático es, perfectamente posible.

Los bancos ya están diciendo que la naturaleza de un contrato hipotecario (onerosa) da por entendido que el cliente devolverá el principal + unos intereses. Que en caso de que el tipo de interés sea negativo, simplemente dejan de pagar intereses (vamos que dan por hecho que hay una clausula suelo al 0%). No cabe que el banco acabe pagando intereses al deudor.

Los contratos hipotecarios o fijan un suelo positivo o nada (últimamente ya se está viendo cláusulas suelo «0»). Por lo tanto, presuponer que haya un suelo en el 0% lo debe de decidir los tribunales.

De hecho ya tenemos un precedente: un cliente británico de Bankinter ha cobrado intereses a esta entidad porque tenía contratado una hipoteca en francos suizos referenciado al Libor + 0,5% y éste llegó a marcar -0,8%.

Más aún, el Banco de Portugal ya dictaminó que efectivamente la banca debería pagar a sus clientes si el Euríbor más el diferencial se sitúa por debajo de 0. ¿El Banco de España dirá algo similar? lo dudamos mucho.

El mes de abril, el Euribor ha subido hasta el -0,108%, el mayor valor de los últimos 14 meses.

El mes de abril, el Euribor ha subido hasta el -0,108%, el mayor valor de los últimos 14 meses.