ING Direct capta incluso aún más clientes (+2,08%) y depósitos (+4,1) en el último trimestre de 2015 que los primeros 3 trimestre del año.

ING Direct capta incluso aún más clientes (+2,08%) y depósitos (+4,1) en el último trimestre de 2015 que los primeros 3 trimestre del año.

En el cómputo anual, 2015 ha sido un buen año para la entidad:

- Capta 7,5% más de clientes (más que en 2014), hasta los 3,338 millones de clientes.

- Capta un 14% más de depósitos (ligeramente inferior a 2014), hasta los 28.676 millones de euros.

Y eso que los gigantes del sector le ha puesto una piedra en el camino con el tema de las comisiones en los cajeros, que al final la entidad Naranja tuvo que asumir todas las comisiones por sus clientes, eso sí, a cambio de ciertas condiciones.

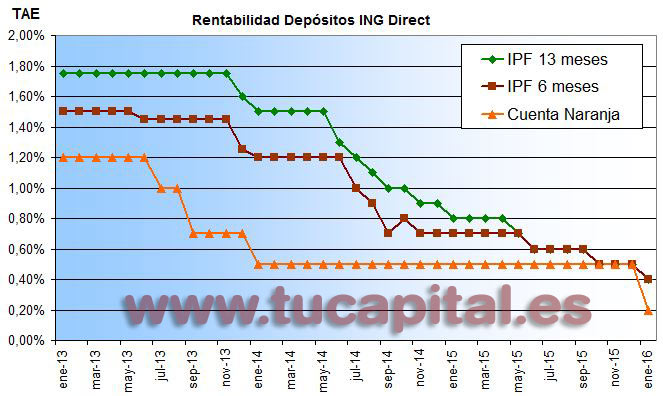

Además de las bajadas sucesivas de rentabilidad de la cuenta, hasta 0,5% TAE (y se sabía desde noviembre que se bajaría hasta el 0,2% TAE el 1 de enero), y de los depósitos (hasta 0,5% TAE) además del tema de las comisiones.

Y sobre, todo, en todo el 2015, los clientes no disponía de un depósito por incremento de saldo con una rentabilidad igual a la que ofrece a los nuevos clientes.

La entidad retiró este producto en junio de 2014, y que afectó básicamente a sus números del tercer trimestre de ese año y después la gente se «olvidó».

|

Clientes |

Depósitos |

| Cifra |

Variación |

Cifra |

Variación |

| 2014 |

| Trimestre 1 |

2,947 millones |

+ 1,92% |

23.192 millones |

+ 3,2% |

| Trimestre 2 |

2,990 millones |

+ 1.46% |

24.400 millones |

+ 5.2% |

| Trimestre 3 |

3,046 millones |

+ 1.87% |

24.537 millones |

+ 0.6% |

| Trimestre 4 |

3,103 millones |

+ 1.87% |

25.227 millones |

+ 2.8% |

| 2015 |

| Trimestre 1 |

3,164 millones |

+ 1.97% |

25.800 millones |

+ 2.3% |

| Trimestre 2 |

3,210 millones |

+ 1.45% |

26.900 millones |

+ 4.3% |

| Trimestre 3 |

3,270 millones |

+ 1.87% |

27.550 millones |

+ 2.4% |

| Trimestre 4 |

3,338 millones |

+ 2.08% |

28.676 millones |

+ 4.1% |

Veremos cómo afecta los nuevos tipos de ING para el 2016: 0,2% TAE en la Cuenta Naranja, y 0,4% TAE en sus depósitos.

¿Y a pesar de todo?

Nos sorprende los números. Tened en cuenta que en 2015 han captado 234.162 nuevos clientes. Que lógicamente habrá disfrutado del 1,9% TAE durante 3 meses en un depósito a 3 meses de plazo.

Pero el resto del tiempo y el dinero del resto de los clientes? Lo han tenido el dinero al 0,5% o menos habiendo ofertas más rentables: cuentas bancarias de hasta 1,1% TAE y depósitos hasta el 2% TAE.

¿Por qué dejan el dinero allí? Al inicio del verano no nos podíamos creer, pero tras hablar y reflexionar hemos llegado a las siguientes conclusiones:

1. La gente se fía de ING.

Según dicen en los foros, con ING no vas a tener sorpresas. Las cosas son como son y ya está; no hay «letras pequeñas». Esto no ocurre con la banca tradicional.

2. La gente está cansada de la banca tradicional

La banca tradicional ha decepcionado a mucha gente (preferentes, clausula suelo, comisiones abusivas, sorpresas) y que no quiere saber nada de ellos.

Cuando Caixa Bank ha impuesto la comisión de 2 euros, que aunque Evo Banco lo asumiera por sus clientes, éstos buscaban otro cajero para evitar que su banco pagara esos 2 euros.

3. Lo que se gana de más en dinero contante no es mucho más

El importe medio que deja cada cliente en el banco es de algo menos de 9.000€. Para esa cuantía, una diferencia del 1% TAE, al año es de 90€, que quitados los impuestos habría quedado en poco más de 70€, es decir, poco más de 5€ mensuales.

Mucha gente no se mueve por esa cantidad de dinero (sobre todo si estás cómodo como la mayoría de los clientes de ING) y a eso juega muchos bancos. Además, dejar de ganar 5€ al mes duele como menos que pagar 5€ de comisión mensual.

4. ING ha creado adeptos fieles y grandes defensores de la entidad

ING para la nueva generación de Internet y tecnología es como la banca tradicional para gente mayor quienes ni de asomo pondría su dinero en un banco online.

No sólo eso, sino que hay gente que defiende a capa y espada su entidad favorita, y en lugar de reconsiderar y reconocer que algunos cambios no les han favorecido, arremeten contra quienes sí que lo ven y lo critican (criticamos).

Con los bancos no debe de entrar sentimientos, sino valorar lo que ofrece, lo que ofrecerá y lo que ha dejado de ofrecer.

Nosotros animamos a todos a mover su dinero y apostar siempre al caballo ganador (sea cual sea), y de esta forma obtener la máxima rentabilidad posible (lógicamente descontando las comisiones y mirando siempre todas las letras pequeñas).