A partir del día 12 de Febrero, el Bancos Santander cobrará 6 euros de comisión para disfrutar de las ventajas de la Cuenta 123, 3 euros por mantenimiento de la cuenta y una nueva comisión de 3 euros por la tarjeta de crédito que será de obligado contratación.

A partir del día 12 de Febrero, el Bancos Santander cobrará 6 euros de comisión para disfrutar de las ventajas de la Cuenta 123, 3 euros por mantenimiento de la cuenta y una nueva comisión de 3 euros por la tarjeta de crédito que será de obligado contratación.

La Cuenta 123 como muchos ya saben, ofrece una rentabilidad de hasta el 3% TAE en la cuenta:

- 1% para saldos de entre 1.000 y 2.000 euros.

- 2% para saldos de entre 2.001 y 3.000 euros.

- 3% para saldo de entre 3.001 euros y 15.000 euros.

Además de contar con otras ventajas como la devolución de hasta el 3% del importe de los recibos domiciliados.

Sin embargo, el hecho de cobrar comisiones en la cuenta (3 euros), y ahora obligarte a contratar una tarjeta de crédito con coste (3 euros) y encima te obligan a utilizarlo al menos 1 vez al trimestre además de las otras obligaciones que ya venía exigiendo, hará a muchos pensar si sigue mereciendo la pena.

Para 3.000€ de saldo

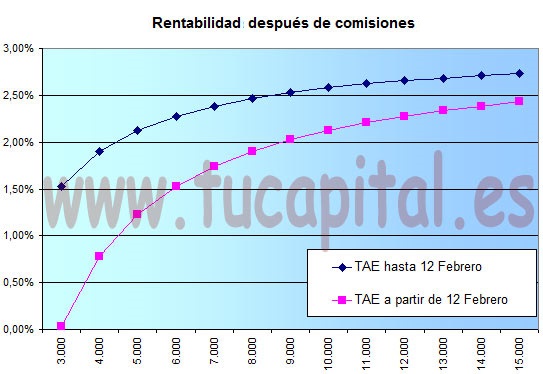

Viendo la siguiente gráfica, vemos que para saldos de a partir de 3.000€ tanto ahora como con el cambio, el saldo sigue siendo positivo.

Los intereses netos generados (después de comisiones e impuestos) sólo da para cubrir los 6 euros de comisión mensual.

La rentabilidad neta es prácticamente CERO, frente al 1,5% TAE que ofrece hasta el 12 de Febrero.

Para 15.000€ de saldo

La mayoría de los que tienen la Cuenta 123, mantienen de saldo en la cuenta 15.000 euros o cerca, que es la cifra que mayor rendimiento se saca de esta cuenta.

Los interese netos que generaba hasta ahora eran de algo más de 27 euros mensuales, con la nueva comisión de la tarjeta de crédito pasará a 24 euros mensuales.

Se obtendrá una rentabilidad neta de 1,97% frente al 2,21% de antes. Sin tener en cuenta los impuestos; se obtendría un 2,43% TAE frente al 2,73% TAE que venía ofreciendo hasta ahora.

El Banco Santander seguirá hasta el 30 de septiembre de 2025 con su campaña de captación de nuevas nóminas, ofreciendo 300 o 400 euros según cuantía de las mismas.

El Banco Santander seguirá hasta el 30 de septiembre de 2025 con su campaña de captación de nuevas nóminas, ofreciendo 300 o 400 euros según cuantía de las mismas. El Banco Santander sigue hasta el 31 de marzo la oferta en la que te «casi» regala un Iphone 16 (128GB) a cambio de una nómina, 2 recibos y algunas cosas más.

El Banco Santander sigue hasta el 31 de marzo la oferta en la que te «casi» regala un Iphone 16 (128GB) a cambio de una nómina, 2 recibos y algunas cosas más.