El pasado jueves el EBN Banco relanzó sus depósitos SinyCon de hasta 0,6% TAE contratable tanto para clientes como para nuevos clientes.

El pasado jueves el EBN Banco relanzó sus depósitos SinyCon de hasta 0,6% TAE contratable tanto para clientes como para nuevos clientes.

Esta vez como viene ocurriendo desde hace un tiempo, estos depósitos NO son cancelables por el cliente, pero el banco tiene potestad de modificar las condiciones o incluso cancelarlo anticipadamente. ¿Es legal?

Los nuevos depósitos

La rentabilidad de estos depósitos ha ido bajando con el tiempo, al igual que el resto de los bancos; sin embargo, son aún medianamente decentes, siempre comparando con lo que dan los otros bancos.

| Plazo |

TAE Depósito SinyCon Plus |

| 10 Febrero 2021 |

11 Febrero 2021 |

Octubre 2021 |

Marzo 2022 |

| 3 meses |

— |

0,30% |

0,10%* |

— |

| 6 meses |

— |

0,40% |

0,20%* |

— |

| 9 meses |

0,50% |

— |

— |

— |

| 12 Meses |

0,85% |

0,60% |

0,40% |

0,30% |

| 18 Meses |

1,00%* |

0,70% |

0,50% |

0,40% |

| 2 años |

1,10%* |

0,75% |

0,60% |

0,50% |

| 3 años |

— |

— |

— |

0,60% |

| 5 años |

1,20%* |

— |

— |

— |

| 8 años |

1,50%* |

— |

— |

— |

Las características de estos depósitos són:

- Rentabilidad: hasta 0,6% TAE (ver tabla).

- Inversión mínima: 10.000€.

- Inversión máxima: 250.000€.

- Pago de intereses: Trimestralmente o a vencimiento.

- Cancelación anticipada: No permitida.

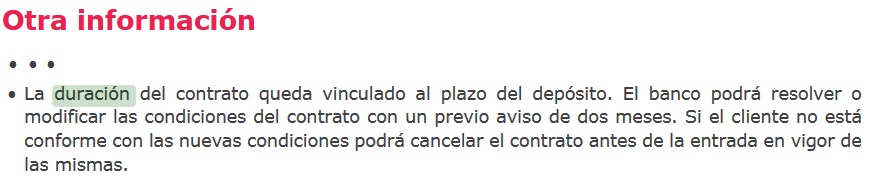

- El banco puede cancelar anticipadamente el depósito con un preaviso de 2 meses.

- Sin comisiones en el depósito y en la cuenta asociada.

El tema de que el depósito no sea cancelable por los clientes es algo que no gusta, pero que además que sí que permita al banco cancelarlo ya hace rechinar los dientes.

¿Es legal?

EBN establece esta cláusula en el punto «Otra información» del contrato del depósito SinyCon de EBN (ver página 8).

Es una condición para protegerse de futuros cambios de estrategia o incluso variación del tipo de interés. ¿Es legal?

Según el Banco de España (BdE), «la cancelación del depósito a plazo fijo antes del vencimiento puede efectuarse, atendiendo a lo pactado, a instancia del cliente. La entidad también podrá hacerlo, si así estuviera previsto en el contrato».

De eta forma, la respuesta es SÍ, pero no es usual. Es el primero depósito que vemos esta cláusula.

09 de septiembre del 2025 EBN sigue ofreciendo su cuenta remunerada de hasta el 2,5% TAE siempre que el cliente se vincule con el banco con al menos 200€ en su Supermercado, o 10.000€ en Carteras Gestionadas con EBN Banco.

EBN sigue ofreciendo su cuenta remunerada de hasta el 2,5% TAE siempre que el cliente se vincule con el banco con al menos 200€ en su Supermercado, o 10.000€ en Carteras Gestionadas con EBN Banco.

26 de agosto del 2025 EBN no ha variado sus depósitos a plazo fijo durante el mes de agosto, ofreciendo una rentabilidad máxima del 2,25% TAE.

EBN no ha variado sus depósitos a plazo fijo durante el mes de agosto, ofreciendo una rentabilidad máxima del 2,25% TAE.

Estos depósitos no permiten cancelaciones anticipadas, y contratables tanto por nuevos clientes como actuales clientes, incluso con dinero que ya está en el banco.

31 de julio del 2025EBN ofrece ahora sus depósitos a plazo fijo con una rentabilidad máxima del 2,25% TAE, lejos del 2,5% TAE del inicio del año, pero al estilo del resto de los bancos.

| Enlces relacionados: |

| Preguntas frecuentes: |

|

wyxchari, con todos los respetos, el que no lo sabe es usted. Los contratos vigentes no han sido cancelados, pero se les ha rebajado el tipo de interés.

Domingo, no es legal modificar los intereses de una IPF en vigor, otra cosa es que automáticamente se renueve la misma, una vez vencida, y lo haga a un interés menor, en la situación actual. Hasta donde alcanzo nunca se ha dado este caso.

Hola

Vaya oferta más mala. No se porque nadie habla de PiBank. Aún no he visito un banco que ofrezca tantas ventajas.

He llevado mi nómina a PiBank y me dan 0,30% de intereses pagando cada mes, por todo el dinero que ingrese en la cuenta nómina, y lo mejor de todo SIN PERMANENCIA. El día que surja cualquier imprevisto, saco mi dinero y ya está. No tengo que estar 12 meses para un 0,30%. Si quieres puedes tener una cuenta renumerada al 0,20% sin nómina, sin permanencia y liquidación de intereses al mes. Por no hablar de que el dinero está protegido por el FGD hasta 100.000€ y no tienes que completar ningún modelo 720 ya que la entidad está en España. Todavía no he visito un banco con estas ventajas. Peroo…. no te digo que me lo mejores…. IGUALAMELO !!!

Haitong España da el 1,01% por 24 meses. Más de 3 veces lo de Pibank.

Y el euribor sigue su escalada, ya vamos por -0,142%. A este paso en unas semanas se pone en positivo y entonces qué? subirán tipos los bancos? Lo dicho, esperad, ahora no es momento de invertir en depósitos a los tipos actuales, son miseria.

Si juegas a eso, al final nunca abres un depósito. Los intereses de cara a una IPF siempre van a ir por delante de ti, sea para subir o bajar, y nunca se van a ver reflejados por un banco al instante, pasará bastante tiempo hasta que los apliquen.