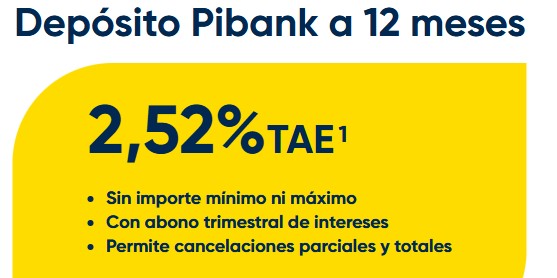

Tras muchos meses y muchos cambios de la competencia, Pibank sube, por fin, la rentabilidad de su depósito a 12 meses de plazo hasta el 2,52% TAE, aunque no cuando pensábamos (ver aquí).

Tras muchos meses y muchos cambios de la competencia, Pibank sube, por fin, la rentabilidad de su depósito a 12 meses de plazo hasta el 2,52% TAE, aunque no cuando pensábamos (ver aquí).

Es una subida de medio punto porcentuales, desde el 2% TAE con la buena ventaja de que permite cancelaciones anticipadas, tanto totales como parciales.

Como comentamos hace unos días, esta es la misma rentabilidad que ha estado ofreciendo a algunos clientes del banco, y que ahora lo pone a disposición de todos.

El banco necesitaba esta subida, porque su depósito, a pesar de ser cancelables (buena característica para estos momentos), era igualado en rentabilidad por varias cuentas de ahorro (MyInvestor y Sabadell, cerca Renault Bank y Orange Bank) y teniendo tu dinero totalmente líquido.

Con este «pequeña» subida, se despega de todas estas cuentas, y da un extra si dejas el dinero «semi bloqueado» durante 12 meses.

De hecho, se convierte en el depósito más rentable que es cancelable anticipadamente. y entre los no cancelables, hay 3 bancos, pero piden plazos más largos:

- Renault Bank a 3,03 TAE a 2 años.

- BFS al 2,8% TAE a 25 meses.

- EBN Banco al 2,55% TAE a 3 años.

El único que supera a Pibank, es Cuenta Facto, que da un 2,6% TAE desde 6 meses de plazo y a 1 año ofrece al 2,8% TAE. Pero al igual que las 3 entidades anteriores, tampoco son cancelables.

Las características actuales de su depósito son:

- Rentabilidad: 2,52% TAE

- TIN: 2,50%

- Plazo: 12 meses

- Inversión máxima: Sin límite

- Inversión mínima: desde el primer euro.

- Liquidación de intereses: Trimestralmente

- Cancelación anticipada: Permitida tanto total como parcial y sólo pierdes todos los intereses generados

Esta oferta es válida hasta el 30 de abril de 2023.

Cuenta de ahorro y Cuenta Nómina.

A diferencia de su depósito, creemos que ahora es el mejor, sus cuentas al 1% TAE se están quedando un poco atrás.

Como hemos dicho, hay 2 cuentas que dan un 2% TAE Banco Sabadell y MyInvestor, aunque con restricciones, pero es el doble de rentabilidad.

Orange Bank da un 1,5% TAE (1,3% TAE a nuevos clientes sin línea Orange) y Renault Bank al 1,6% TAE por tiempo indefinido.

De hecho, son competencia: Openbank (1,25% TAE), Self Bank (1% TAE), Cuenta Money Go (1% TAE), ING (0,7% TAE) o Evo Banco (0,7% TAE).

Las características de la Cuenta Remunerada al 1% TAE:

- Rentabilidad: 1,0% TAE

- Pago de intereses: mensualmente.

- Inversión mínima: desde 0 euros.

- Inversión máxima: 1.000.000 euros.

- Comisiones: sin comisiones de mantenimiento ni administra

Y la cuenta nómina:

- Rentabilidad: 1,0% TAE desde el primer euro

- Transferencias gratis.

- Sin comisiones.

- Tarjetas gratis.

- Retirada efectivo gratis en todos los cajeros del MUNDO.

- Liquidación mensual de intereses.

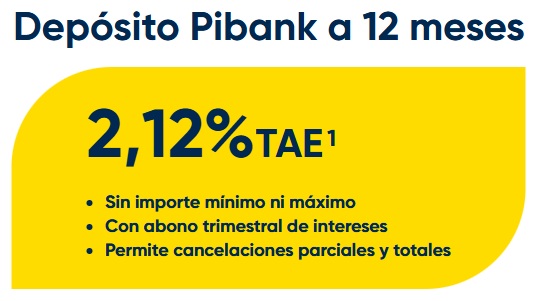

Pibank baja la rentabilidad de su depósito a 12 meses de plazo desde el 2,52% TAE hasta el 2,12% TAE.

Pibank baja la rentabilidad de su depósito a 12 meses de plazo desde el 2,52% TAE hasta el 2,12% TAE. Últimos días para contratar el depósito a 12 meses y al 2,5% TAE de Pibank, una de las ofertas más interesantes del mes de febrero.

Últimos días para contratar el depósito a 12 meses y al 2,5% TAE de Pibank, una de las ofertas más interesantes del mes de febrero.

Bueno tomamos el guante del deposito de Pinbank al 2,5% con la baza de cancelables y solo falta el movimiento de su cuenta corriente. haber que pasa.

Buenos dias, en la web de Tesoro publico HOY menciona: «Debido a las variaciones constantes del mercado de deuda publica, la rentabilidad de los titulos de deuda publica a corto plazo , como letras del tesoro puede resultar Negativa»

pensaba suscribir Letras a 3 meses para la subasta del 14 de marzo, ¿Qué opináis sobre la rentabilidad posible?