Ya hace una semana que dijimos que Renault Bank debía de reaccionar porque la competencia la había superado, y no lo hicieron, tan sólo prorrogó por 1 semana sus productos.

Ya hace una semana que dijimos que Renault Bank debía de reaccionar porque la competencia la había superado, y no lo hicieron, tan sólo prorrogó por 1 semana sus productos.

Hoy pensábamos que casi seguro realizaría una subida, pero en su lugar, el banco ha vuelto a prorrogar el plazo y esta vez por 2 semanas, hasta el 7 de junio de 2023.

Su depósito al 3,34% ahora es superado claramente por varias entidades como Banco BIG, facto o Wizink.

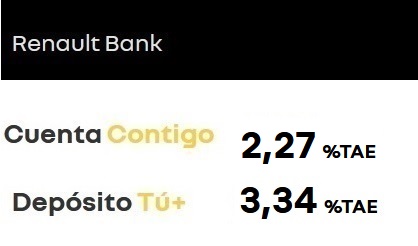

Su cuenta de ahorro al 2,27% TAE, como cuenta, sigue estando en lo más arriba del ranking, pero habiendo depósitos a muy corto plazo al 3% TAE o más, pues, ya no es tan atractivo.

Esta oferta ya tiene 1 mes de antigüedad y durante este tiempo ha ocurrido una infinidad de cosas:

- EBN: subió el tipo de sus depósitos (hasta 3,2% TAE). Aunque no supera Renault Bank, tiene más plazos donde elegir (desde 4 meses hasta 3 años).

- BSF: casi le iguala la rentabilidad de Renault Bank (3,3% TAE a 2 años), y como EBN tiene más opciones donde elegir.

- Banco BIG: Aplasta la oferta de Renault Bank con un 4% TAE por 6 meses y cancelable. Lo ofrece tanto a nuevos clientes como a clientes que llame al banco y lleve dinero nuevo.

- TargoBank: Sube hasta el 3% TAE su depósito a 2 años. Es menos rentable que Renautl Bank, pero es cancelable.

- Facto: Supera a Renault Bank en plazos mucho más adecuados. 3,5% TAE desde sólo 6 meses de plazo.

- N26: Este banco es muy querido por los clientes online, y su cuenta de ahorro al 2,26% TAE atraerá a muchos. Además, ofrece servicios que carece Renault Bank: tarjetas, bizum…

- MyInvestor: ha lanzado 2 depósitos a 6 y 12 meses de plazo y al 3% TAE cancelables. Plazos más adecuados.

- Haitong: ofrece depósitos desde 6 meses hasta 1 año con rentabilidades desde 3,1% TAE hasta 3,6% TAE. Plazos más adecuados

Cuenta ahorro

- Rentabilidad: 2,27% TAE

- TIN: 2,25%

- Sin límite de mínimo ni máximos de inversión.

- Pago de intereses: Mensualmente

- Sin gastos ni comisiones.

- Sin obligación de domiciliar ningún recibo.

- Con tu dinero siempre disponible.

Depósito a 2 años

- Rentabilidad: 3,34% TAE

- TIN: 3,30%

- Plazo: 24 meses.

- Pago intereses: trimestralmente, se hará el día 15 de los meses marzo, junio, septiembre y diciembre.

- Inversión: desde 500 euros y la máxima de hasta 1 millón de euros por imposición.

- Cancelación anticipada: no permitida.

- Sin gastos ni comisiones.

La gran pega de su depósito es que no permite cancelaciones anticipadas en 2 años de plazo.

Después de 5 prórrogas sin cambios, Renault Bank sube la rentabilidad de sus 3 depósitos, hasta una rentabilidad máxima de 2,83% TAE en su plazo más largo, a 3 años.

Después de 5 prórrogas sin cambios, Renault Bank sube la rentabilidad de sus 3 depósitos, hasta una rentabilidad máxima de 2,83% TAE en su plazo más largo, a 3 años. Renault Bank prorroga por quinta vez consecutiva sin modificar la rentabilidad y condiciones en sus productos de ahorro. Esta vez, nuevamente por 2 semanas, hasta el 3 de marzo de 2026.

Renault Bank prorroga por quinta vez consecutiva sin modificar la rentabilidad y condiciones en sus productos de ahorro. Esta vez, nuevamente por 2 semanas, hasta el 3 de marzo de 2026.

ING sube el interés de la cuenta ahorro a un «fabuloso» 0,85.. La cuenta nómina al 1,25,

Desde que saqué todo mi capital de mi cuenta naranja, las llamadas desde este banco no paran, ahora mi saldo es de menos de un euro. Ahora la tengo de cuenta puente.

No, no se ha dormido, ocurre que sigue siendo la cta más competitiva y el depósito de los mejores y mientras los demás no aprieten……… no está obligado,,,, creo que el final está cerca

Bueno en dia a 2 años hay IPF al 4% en Haitong

Si señor, Gonzo gracias por la información.

Las perspectivas de inflación han mejorado considerablemente en las últimas semanas. No se esperan más grandes subidas de tipos (hay quien dice incluso que la Fed ya no volverá a efectuar subidas o, a lo sumo, algún cuarto de punto más). Por ello, si yo fuera Renault Bank, y con una cuenta a la vista al 2,27% TAE, tampoco subiría la rentabilidad. Dicho esto, ojalá lo hiciera jaja

Sus depósitos se han quedado atrás, varias la han superado. Así que sí, se ha dormido y le están comiendo la tostada.

Creo que es bastante responsable saber hasta donde se puede llegar, yo tengo parte de mis ahorros con esta gente y entiendo que calibren los posibles riesgos de no poder corresponder con ofertas inasumibles por ellos. Lo cierto es que si no quieres estar, buscas un banco con mejor interés, te vas y punto. Bancos coherentes con sus capacidades ante todo.