Los depósitos de MyInvestor de hasta 3,25% TAE estarán vigentes hasta el día 17 de octubre de 2024. Aún disponemos del día de hoy y mañana para su contratación, después, es posible que baje su rentabilidad como ya lo hizo en el mes de septiembre a su cuenta remunerada.

Los depósitos de MyInvestor de hasta 3,25% TAE estarán vigentes hasta el día 17 de octubre de 2024. Aún disponemos del día de hoy y mañana para su contratación, después, es posible que baje su rentabilidad como ya lo hizo en el mes de septiembre a su cuenta remunerada.

Sus depósitos son interesantes, aunque se queda un poco atrás con respecto a Banco Big, Cuenta FActo o Cetelem:

|

MyInvestor* |

Banco Big |

Cuenta Facto |

Cetelem* |

| 3 meses |

3,00% TAE |

3,15% TAE |

3,55% TAE |

4,00% TAE |

| 6 meses |

2,75% TAE |

3,05% TAE |

3,29% TAE |

3,50% TAE |

| 12 meses |

2,50% TAE |

|

2,78% TAE |

3,20% TAE |

| Inversión mínima |

10.000€ |

1.000€ |

5.000€ |

1€ |

| Inversión máxima |

100.000€ |

250.000€ |

3.000.000€ |

Sin límite |

| Cancelación anticipada |

Permitida |

Permitida |

NO |

Permitida |

| Penalización por cancelación |

Sin intereses |

Sin intereses |

— |

Sin intereses |

| Pago intereses |

A vencimiento |

A vencimiento |

Trimestralmente |

A vencimiento |

*Cetelem: cobra comisiones por su cuenta de ahorro (ver más detalle aquí).

*MyInvestor: Si tienes o contratas una cartera automatizada con un mínimo de 150€, la entidad te ofrece un 3,25% TAE a 3 meses de plazo.

Cuenta remunerada

El pasado 20 de septiembre Myinvestor bajó su cuenta de ahorro desde el 2,5% TAE hasta el 2,25% TAE y para un máximo remunerado de 70.000€.

Esta rentabilidad lo dará durante 12 meses a todos los nuevos clientes que contraten la cuenta.

Los ya clientes que tengan aún siguen en sus primeros 12 meses, seguirá cobrando al 2,5% TAE.

El resto de los clientes, si invierten 300€ al mes en carteras automatizadas, fondos y planes marca MyInvestor, o Selección de fondos Top ventas, tendrán ese 2,25% TAE por tiempo indefinido.

En otro caso, la cuenta se paga al 0,3% TAE:

- Sin comisiones, ni condiciones.

- Rentabilidad para un máximo de 70.000€:

- Rentabilidad:

- Nuevos clientes o dinero nuevo o invertir en plan de pensiones:

- 2,25% TAE durante 1 año

- Después: 0,3% TAE

- Clientes vinculados: 2,25% TAE

- Transferencias gratis dentro de la Unión Europea (Zona SEPA).

- Pago de intereses: mensualmente.

- Fondos de inversión sin comisiones de custodia.

- Posibilidad de programar aportaciones periódicas.

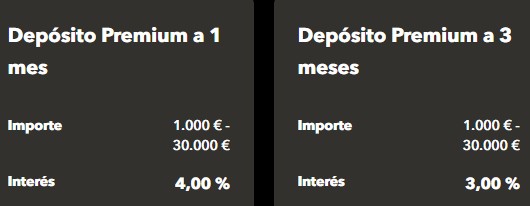

MyInvestor prorroga hasta el 31 de marzo todos sus depósitos sin cambios en su rentabilidad. Baja ligeramente el máximo permitido para los depósitos premium en 5.000€.

MyInvestor prorroga hasta el 31 de marzo todos sus depósitos sin cambios en su rentabilidad. Baja ligeramente el máximo permitido para los depósitos premium en 5.000€.

eso de que los ya clientes seguirán cobrando el 2,50% no es correcto… A mi me lo han bajado sin avisar al 2,25% porque les ha dado la gana, eso si, según lo vi retire todos los fondos y a otro sitio directamente.

mira que eres patético

Nando es casi tan penoso como Monillo de Rankia

A mi también han bajado la rentabilidad.

pero llevas menos de un año con ellos?

Sí, abrí en junio.

tengo 3 depósitos en cetelem vigentes a 3 meses, y en cuanto terminen, si no cambia nada, contrataré uno a 12 meses, antes de que todos los depósitos de todos los bancos den el bajón generalizado.

Mientras sigan ofreciendo el 4%, yo seguiré renovando a 3 meses.

Por un lado, está la incertidumbre de las comisiones, sin saber como termina el tema no me ligaré a 12 meses con ellos.

Por otro lado, a 12 meses sólo renta un 3%.

Si terminan rebajando medio punto el de 3 meses, seguirá estando por encima. Si lo rebajaran un 1%, quedaría al mismo tipo, pero me habría aprovechado un tiempo del 4%, por lo que, en global, habría ganado más.

Suponiendo que rebajen medio punto cada trimestre, se quedaría en 4%, 3,5%, 3% y 2,5%.

El último trimestre cobraría menos que con el depósito a 12 meses, pero, a cambio, habría tenido los dos primeros trimestres con más rentabilidad, por lo que saldría ganando.

Tienen que rebajar mucho el de 3 meses para que el global de la inversión sea peor que con el de 12 meses.

También podría pasar que, simplemente, dejasen de ofrecerlo, entonces ya me plantearé qué hacer en función de lo que esté ofreciendo la competencia en aquel momento, pero no estaría ligado a la entidad, por lo que podría darme de baja sin tener que pagar comisiones de mantenimiento.

Noe, tiene sentido lo que dices. El problema que yo veo es que al mismo tiempo q van a ir bajando los depósitos a 3 meses, van a ir bajando más los de medio y largo plazo posiblemente. Por tanto, asegurarte un depósito a medio o largo plazo, te puede salir a la larga más rentable. Aunque no hay nada seguro., por supuesto.

Si se tratara de asegurar un 3% durante 3 o 5 años, lo vería, pero sólo para 1 año, cuando venza tendrás el mismo problema: tener que renovar a un tipo inferior.

Como, en un año, no creo que bajen tanto los tipos a corto plazo como para que un 3% a medio plazo contratado ahora resulte interesante, prefiero «arriesgarme» y seguir a corto con el 4% mientras dure.

Buenas tardes, por favor, TuCapital, o quién lo pueda saber, podríais comentar si es verdad que las comisiones de Cetelem van a desaparecer.

Gracias.

de donde has sacado esa información?…

Yo no he visto nada por ningún sitio que Cetelem vaya a quitar las comisiones de las cuentas…

Hola CONFIRMADÍSIMO (por llamada telefónica): Cualquier persona que por ejemplo tenga un depósito en cetelem, durante el tiempo que dure el mismo no se le generará ninguna comisión y siempre es a mes vencido el cobro de la misma. Por ejemplo, el 15 de enero se termina el depósito y me quiero llevar el dinero a otro banco pero no cierro la cuenta,pues bien, en marzo se me cobrará comisión de 1,99 en la cuenta corriente. Por lo que si te llevas el dinero y no cierras conviene dejar dinero en la cuenta corriente no en la de ahorro para el cobro de comisiones.

algún experto puede hacer comprobación de fiabilidad de BUNQ rentable al 3,36% TAE pagado semanalmente.gracias

Ni soy experto ni sé exactamente a qué te refieres con «comprobación de fiabilidad», pero el interés base actual de bunq es del 2,16%.

El 3,36% es con una bonificación que están dando sólo para el saldo que exceda al saldo máximo registrado en tu cuenta durante todo el semestre anterior.

Obviamente, si abres cuenta ahora, todo el saldo estará bonificado con este interés, pero únicamente hasta fin de año, cuando empezará un nuevo semestre, por lo que actualizarán tu saldo máximo del anterior y sólo tendrás bonificación para los nuevos incrementos de saldo.

Así, este 3,36% sólo lo consigues desde que abres la cuenta hasta fin del semestre (si abres ahora, durante menos de 3 meses).

Además, ellos mismos ya dicen que en cualquier momento pueden rebajar el interés, tanto el base com la bonificación, sin tener que esperar a cambio de semestre, por lo que no aseguras el tipo ni esos 2 meses y medio.

me referia si tenia FGD y eso, pero con la picaresca casuística que usan del semestre, no me aporta tranquilidad parece otra cuenta trilera para captar hasta fin de año que andan a cerrar sus resultados y luego cambiaran condiciones, para eso ya hago un fondo y que fluctue. Gracias la info

código amigo: GFAWA

llévate 20e con el, gracias