Es extraño pero es cierto, ING Direct capta más clientes y depósitos durante el primer semestre de 2015 que el mismo periodo del 2014.

Es extraño pero es cierto, ING Direct capta más clientes y depósitos durante el primer semestre de 2015 que el mismo periodo del 2014.

Concretamente en 2015 captó 110.000 clientes en el primer semestre del 2015 frente los 103.000 clientes de 2014 y tiene 26.900 millones de euros en depósitos frente los 24.400 millones de euros del primer semestre de 2014.

Eso sí, el ritmo de crecimiento de depósitos ha bajado (la captación de clientes se ha acelerado).

|

Primer semestre 2014 |

Primer semestre 2015 |

| Cifra |

Variación |

Cifra |

Variación |

| Clientes |

2,99 millones |

+ 103.566 |

3,21 millones |

+ 110.000 |

| Depósitos |

24.400 millones |

+ 14.5% |

26.900 millones |

+ 10.2% |

¿Pero porqué nos extraña?

Nos extraña porque en este tiempo las cosas han cambiado:

1. Eliminación de Depósito Naranja para clientes

ING Direct desde que tenemos noticias de ellos SIEMPRE ha ofrecido un depósito a los clientes que lleven dinero nuevo en condiciones similares que para los nuevos clientes.

Sin embargo, desde junio de 2014 eliminó ese depósito, con lo que comenzó a tratar mejor a los nuevos clientes que a los que ya tiene.

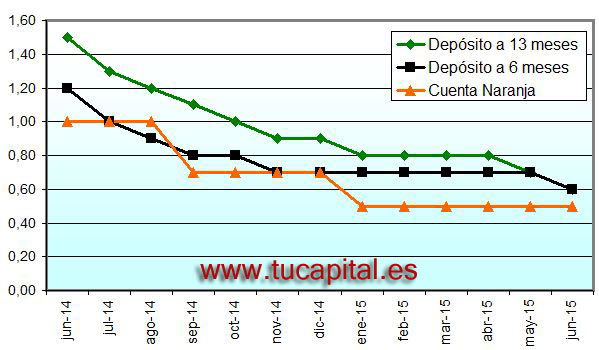

2. Baja hasta menos de la mitad los otros depósitos.

La entidad no sólo eliminó el depósito Naranja para sus clientes con una rentabilidad extra, sino que el resto de los depósitos han bajado a MENOS DE LA MITAD.

Igualmente la Cuenta Naranja que se remunera al 1,0% TAE en Junio de 2014, 1 año después sólo daba un 0,5% TAE.

3. Pérdida de cajeros donde retirar efectivo gratis

Desde Marzo de 2015, los clientes de ING Direct perdió la posibilidad de retirar efectivo gratis en los cajeros de CaixaBank. Desde entonces, si un cliente va a uno de estos cajeros a retirar dinero han de pagar 2 euros de comisión a CaixaBank y que ING no quiso asumir ese coste extra (desde los 0,65€ que pagaba hasta entonces hasta los 2 euros).

Independientemente de quién sea el culpable de esta situación (que lo tiene CaixaBank), el hecho indudable es que los clientes de ING dejaron de poder retirar efectivo gratis en los 10.000 cajeros de CaixaBank, la red más extensa de cajero en España, y que además si retiraba efectivo en estos Cajeros, el cliente paga 2 euros, e ING se ahorra 0,65€ que pagaba por esa operación antes de marzo.

Desde entonces se preveía que la situación iba a peor tal y como se ha demostrado (se ha unido a la lista los más de 10.000 cajeros de BBVA y Banco Santander a partir de septiembre) y veremos cuántas entidades se suman.

Lo peor de todo (al menos a mi como cliente) es que la entidad vendió lo bueno e imprescindible que era disponer de la posibilidad de retirar efectivo en cualquier cajero tan sólo 3 meses antes de que CaixaBank impusiera esta comisión.

Pero todo hay que decirlo, con ING se tiene muchos más cajeros donde retirar efectivo gratis que con muchos otros bancos, pero también hay otra entidad como Evo Banco que ha dado el paso adelante y asumirá el nuevo coste de los Cajeros.

4. Nuevos actores que compite con ING

En el último año ha salido nuevas ofertas bastante competitivas (Self Bank, Enovanca o Tookam) además de otras conocidos, que han tomado decisiones más a favor de los clientes (Evo Banco asumiendo la comisión de 2 euros de cajeros), o que han lanzado nuevo producto competitivos (Cuenta 123 del grupo Santander, Cuenta Expansión Plus del Banco Sabadell o el Depósito Azúl 15+ de BBVA) o no rebajado la rentabilidad tanto como ING (COINC al 1,1% TAE o Popular-e al 0,75% TAE).

¿Y a pesar de todo?

Me temo que ING para la nueva generación de Internet y tecnología es como la banca tradicional para gente mayor quienes ni de asomo pondría su dinero en un banco online.

No sólo eso, sino que hay gente que defiende a capa y espada su entidad favorita, y en lugar de reconsiderar y reconocer que algunos cambios no les han favorecido, arremeten contra quienes sí que lo ven y lo critican (criticamos).

Con los bancos no debe de entrar sentimientos, sino valorar lo que ha ofrecido, lo que ofrece, lo que ofrecerá y lo que ha dejado de ofrecer.

No nos entra en la cabeza que ING con la rentabilidad ridícula que está ofreciendo ING (máximo 0,6% TAE, si no tenemos en cuenta los nuevos clientes) en sus depósitos, la gente tenga allí 26.900 millones de euros.

Supongamos que los 110.000 nuevos clientes tengan 100.000 euros (máximo garantizado por el FGD) metido en los depósitos de bienvenida, son 11.000 millones, y aún quedan 15.900 millones de euros que están al 0,6% TAE como máximo.

Normal que ING siga recortando la rentabilidad de sus depósitos…

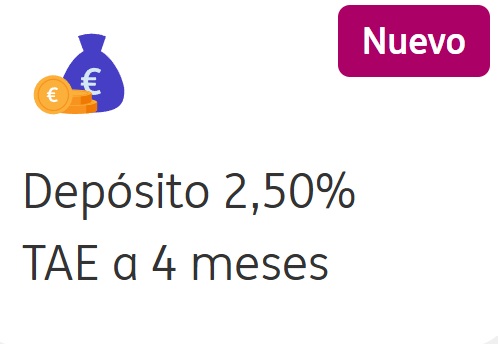

ING por fin ha lanzado un depósito para clientes de alta rentabilidad (2,5% TAE) 23 días después de que prorrogara el depósito al 3% TAE para nuevos clientes.

ING por fin ha lanzado un depósito para clientes de alta rentabilidad (2,5% TAE) 23 días después de que prorrogara el depósito al 3% TAE para nuevos clientes. ING ha lanzado una campaña de captación de ingresos en el que regala 400€ en efectivo a los clientes que domicilien sus ingresos y usen Bizum en la entidad.

ING ha lanzado una campaña de captación de ingresos en el que regala 400€ en efectivo a los clientes que domicilien sus ingresos y usen Bizum en la entidad.  ING ha prorrogado el plazo de comercialización de su depósito a 3 meses de plazo y con rentabilidades del 3% TAE para nuevos clientes del banco que abran una Cuenta Naranja.

ING ha prorrogado el plazo de comercialización de su depósito a 3 meses de plazo y con rentabilidades del 3% TAE para nuevos clientes del banco que abran una Cuenta Naranja.