ING Direct sigue captando más clientes y depósitos según datos de los 3 primeros trimestres publicados por la entidad.

ING Direct sigue captando más clientes y depósitos según datos de los 3 primeros trimestres publicados por la entidad.

Concretamente en lo que llevamos del 2015 la entidad ha captado 170.000 clientes, 60.000 corresponde al tercer trimestre, hasta los 3,27 millones de clientes.

Supone un incremento del 5,47% en el número de clientes en los últimos nueve meses del año, mayor que las cifras del mismo periodo del 2014 (+5,25%).

Los depósitos crecieron desde hasta 27.550 millones de euros, un 9% más que a cierre del ejercicio pasado y un incremento similar al mismo periodo del año pasado.

|

Clientes |

Depósitos |

| Cifra |

Variación |

Cifra |

Variación |

| 2014 |

| Trimestre 1 |

2,947 millones |

+ 1,92% |

23.192 millones |

+ 3,2% |

| Trimestre 2 |

2,990 millones |

+ 1.46% |

24.400 millones |

+ 5.2% |

| Trimestre 3 |

3,046 millones |

+ 1.87% |

24.537 millones |

+ 0.6% |

| Trimestre 4 |

3,103 millones |

+ 1.87% |

25.227 millones |

+ 2.8% |

| 2015 |

| Trimestre 1 |

3,164 millones |

+ 1.97% |

25.800 millones |

+ 2.3% |

| Trimestre 2 |

3,210 millones |

+ 1.45% |

26.900 millones |

+ 4.3% |

| Trimestre 3 |

3,270 millones |

+ 1.87% |

27.550 millones |

+ 2.4% |

Los clientes de la cuenta Nómina de ING Direct , crecieron un 13% entre enero y septiembre de este año y el crédito concedido por la entidad se situó en 11.340 millones de euros, un 6,84% más, con una tasa de mora estable del 1,06%.

¿Cómo ha evolucionado lo que ofrece ING?

Desde el inicio del 2014, la entidad ha realizado algunos movimientos que no beneficiar sus número:

1. Eliminación de Depósito Naranja para clientes

ING Direct desde que tenemos noticias de ellos SIEMPRE ha ofrecido un depósito a los clientes que lleven dinero nuevo en condiciones similares que para los nuevos clientes.

Sin embargo, desde junio de 2014 eliminó ese depósito, con lo que comenzó a tratar mejor a los nuevos clientes que a los que ya tiene.

Este hecho supuso un pequeño frenazo en el incremento de sus depósitos en el tercer trimestre del 2014, pero su efecto desapareció en los siguientes trimestres.

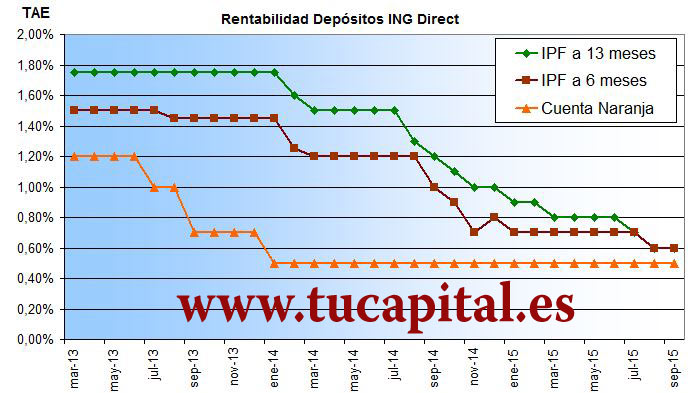

2. Baja hasta menos de la mitad los otros depósitos.

La entidad no sólo eliminó el depósito Naranja para sus clientes con una rentabilidad extra, sino que el resto de los depósitos han bajado a la TERCERA PARTE de lo que daba al inicio del 2014.

Igualmente la Cuenta Naranja que se remunera al 1,2% TAE en Junio de 2014, 1 año después sólo daba un 0,5% TAE.

3. Reacción de ING ante la comisión de los cajeros

Cuando el Marzo de 2015, Caixa Bank pasara a cobra directamente a los no clientes una comisión de 2 euros en sus cajeros. ING no asumió dicha comisión, e hizo que sus clientes no pudiera retirar efectivo en los mismos sin coste.

ING Direct decía que era una comisión que cobraba Caixa Bank y que ellos no podía hacer nada. Nosotros diríamos que sí que podría haber hacho algo, como Evo Banco o Banco Mediolanum que asumió dicha comisión por sus clientes siempre que cumpliera unas condiciones a la hora de extraer efectivo.

Después de todo este revuelo, finalmente el gobierno impide que los propietarios de los cajeros cobren directamente a los clientes, y que esa factura ha de pasar por el emisor de la tarjeta, y ésta es la que debe de trasladar el coste a sus clientes.

Nuevamente ING reacciona dudosamente, cambiando su libro de tarifas, cuando antes ponía que había coste 0, ahora figura que cobrará como máximo lo que le cobre el propietario del cajero (vamos lo que figura la ley). Eso sí, añade que está negociando con los bancos… ojalá que nos equivoquemos pero eso de disponer de todos los cajeros para retirar efectivo gratis para los clientes de ING se va acabar.

4. Nuevos actores que compite con ING

En el último año ha salido nuevas ofertas bastante competitivas (Self Bank, Enovanca, Tookam o Cuenta Facto), o que han lanzado nuevos productos competitivos (Cuenta 123 del grupo Santander, Cuenta Expansión Plus del Banco Sabadell o el Plan Conecta de BBVA) o no rebajado la rentabilidad tanto como ING (COINC al 1,1% TAE o Popular-e al 1,15% TAE).

¿Y a pesar de todo?

Nos sorprende los números. Tened en cuenta que en el último trimestre han captado 60.000 clientes, es decir, esos clientes tendrá su cuenta naranja rentando al 1,9% TAE, imaginemos la máximo de lo cubierto por el FGD (100.000€), en total sería 6.000 millones de euros. hasta los 27.550 millones, falta más de 20.000€.

Lo que significa que esos 20.000 millones están rentando a una baja rentabilidad si miramos los productos que ofrecen a los ya clientes.

¿Por qué dejan el dinero allí? Al inicio del verano no nos podíamos creer, pero tras hablar y reflexionar hemos llegado a las siguientes conclusiones:

1. La gente se fía de ING.

Según dicen en los foros, con ING no vas a tener sorpresas. Las cosas son como son y ya está; no hay «letras pequeñas». Esto no ocurre con la banca tradicional.

2. La gente está cansada de la banca tradicional

La banca tradicional ha decepcionado a mucha gente (preferentes, clausula suelo, comisiones abusivas, sorpresas) y que no quiere saber nada de ellos.

Cuando Caixa Bank ha impuesto la comisión de 2 euros, que aunque Evo Banco lo asumiera por sus clientes, éstos buscaban otro cajero para evitar que su banco pagara esos 2 euros.

3. La gente se ha acomodado.

Aunque en entidades como COINC (por nombrar uno), ofrece una rentabilidad que es más del doble que ING, salvo que metas mucho dinero, la cuantía de intereses obtenido al final no cambia mucho.

Así, para inversión de 10.000€, al año, la diferencia de intereses es de sólo 40€ netos (Cuenta Naranja 0,5% TAE vs Cuenta COINC 1,1% TAE), y para muchos no es suficiente como para andar abriendo una nueva cuenta.

Nosotros animamos a que lo hagáis, porque abrir una cuenta no se tarda mucho tiempo, y oye, que 40€ da para una buena cena. ¿Cuántas horas tienes que trabajar para ganar 40€? yo desde luego alguna que otra.

4. ING ha creado adeptos fieles y grandes defensores de la entidad

Me temo que ING para la nueva generación de Internet y tecnología es como la banca tradicional para gente mayor quienes ni de asomo pondría su dinero en un banco online.

No sólo eso, sino que hay gente que defiende a capa y espada su entidad favorita, y en lugar de reconsiderar y reconocer que algunos cambios no les han favorecido, arremeten contra quienes sí que lo ven y lo critican (criticamos).

Con los bancos no debe de entrar sentimientos, sino valorar lo que ofrece, lo que ofrecerá y lo que ha dejado de ofrecer.

Nosotros animamos a todos a mover su dinero y apostar siempre al caballo ganador (sea cual sea), y de esta forma obtener la máxima rentabilidad posible (lógicamente descontando las comisiones).