¿Por qué el depósito al 4% del B.Popular-e es mucho mejor que el de B.Popular?

Si vemos la tabla de comparativa entre ambos depósitos:

|

|

|

| Rentabilidad |

4% TAE |

4% TAE |

| Plazo |

12 Meses |

12 Meses |

| Límite de inversión |

De 3.000€ hasta 100.000€ |

De 5.000€ hasta 300.000€ |

| Pago intereses |

Al vencimiento |

Mensualmente |

| Cancelación anticipada |

Se remunera al 1% TAE |

Se aplica una comisión del 1% sobre el dinero retirado y por el tiempo que falta a vencimiento |

| Contratación |

Todos los clientes |

Nuevos clientes

Dinero nuevo

Renovación de depósitos*(1) |

| Transferencia |

Sin comisiones |

Con comisiones |

| Comisión por mantenimiento |

Sin Comisiones |

39 euros anuales |

| Intereses brutos por cada 10.000€ |

400€ |

386€ |

*(1)A determinados clientes que les vencen ahora un depósito, les renuevan al 4% TAE.

Podemos llegar a la conclusión de que la respuesta a la pregunta es básicamente por 2 razones:

- Las comisiones que cobra el Banco Popular por la cuenta asociada, lo que supone un ahorro de 39 euros.

- El Popular-e te permite contratarlo a cualquier persona, sea cliente o no y con independiencia de la procedencia del dinero.

Pero existe otras diferencias más sutiles, e incluso algunos a favor del Banco Popular:

- Al tener el B.Popular-e devengo de intereses al vencimiento, los intereses que paga el banco es mayor aunque tenga el mismo TAE.

- El Popular tiene comisiones de transferencia, aunque eso se puede solventar con OTEs en lugar de transferencias.

- Las comisiones de cancelación anticipada es diferente. ¿Cuál es mejor? depende de cuando se cancela si fuera necesario: si es antes de 3 meses, mejor el de Popular-e, en cambio si es después de los 3 meses, entonces es mejor el de B.Popular

De todas formas, hay otras opciones a elegir: Activobank y Oficina Directa, entre otros, también ofrecen depósitos al 4%.

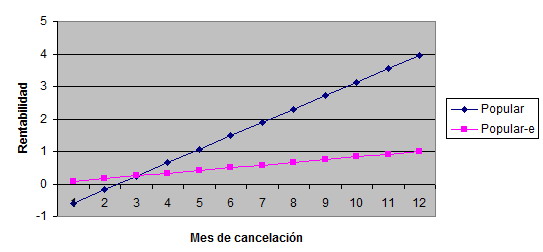

¿Por qué la comisión de cancelación del Popular es mejor a partir del tercer mes?

Eso es lo que nos ha preguntado algunos foreros… pues realmente es incluso mejor antes del sexto mes.

Estudiemos las 2 clausulas de penalización por cancelación anticipada:

- POPULAR-E: Siempre que canceles anticipadamente, te pagan el 1% sobre los meses que has tenido el dinero en el depósito, así la rentabilidad sería: 1% * Nº meses/12

- POPULAR: Si se cancela, te penaliza el 1% sobre el tiempo que falte a vencimiento, así, la rentabildiad sería: 4% * Nº meses/12 – 1% * (12-Nº meses)/12

Con lo que nos sale la siguiente gráfiica:

Así, a partir del TERCER mes, se obtiene mayor rentabilidad con el depósito del Banco Popular

El Banco Popular hace trampa cuando le dices que prefieres la liquidación a vencimiento, pues entonces la TAE que aplica es del 3,92% en vez del 4% como publicita.

De hecho siempre hace algo de trampa:

* Si lo haces mensual te pagan un interés nominal muy alto el primer mes para que te salga al final la TAE al 4%, pero realmente te pagan menos interés (es decir, no es lineal o todos los meses el mismo tipo).

* Si lo haces a vencimiento te pagan un 3,92% TAE o 3,92% nominal, siendo menor que el publicitado.

Saludos

en realidad el deposito te da un interes nominal de 3.93

Efectivamente, el depósito del Banco Popular da un 3,93% TIN y con devengo de intereses de forma mensual, por lo que el TAE es 4%.

Salu2.