¿Dinero en Raisin en 2023? Obligado a hacer la declaración aunque estuvie...

Muchos contribuyentes se ahorran el trámite anual de presentar la declaración de la renta si están dentro de unos límites de ingresos y tipos de ingresos, porque Hacienda considera que a estas personas se les ha aplicado unas retenciones adecuadas.

Muchos contribuyentes se ahorran el trámite anual de presentar la declaración de la renta si están dentro de unos límites de ingresos y tipos de ingresos, porque Hacienda considera que a estas personas se les ha aplicado unas retenciones adecuadas.

Sin embargo, si has tenido algún depósito de la plataforma de Raisin, excepto Haigton Sucusal en España, habrás obtenidos intereses que NO se han declarado a la Agencia Tributaria Española, y por consiguiente, tienes la obligación de realizar la declaración de la renta y añadir dichos intereses obtenidos en el extranjero.

Lógicamente, ocurrirá igual si has tenido otros depósitos en bancos extranjeros contratados fuera de la plataforma de Raisin.

Si no cumples con esta obligación, tendrás una doble sanción:

- 100€ por no presentar la declaración de la renta, independientemente si el resultado es a pagar o al devolver.

- Si sale a pagar, tendrás que pagar lo que corresponda, además de una sanción de hasta el 150% de la cantidad defraudada.

¿Cómo declaro estos intereses?

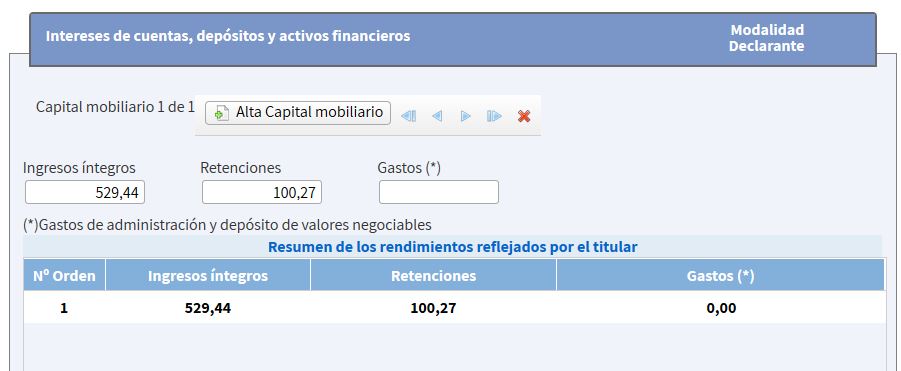

Debes añadirlo en la sección de «Intereses de cuentas, depósitos y activos financieros», en años anteriores, en las casillas 027.

Lo que hemos de hacer es sumar los intereses obtenidos en España a los obtenidos en el extranjero en bruto en la casilla de Ingresos Íntegros y nada en retenciones y en gastos.

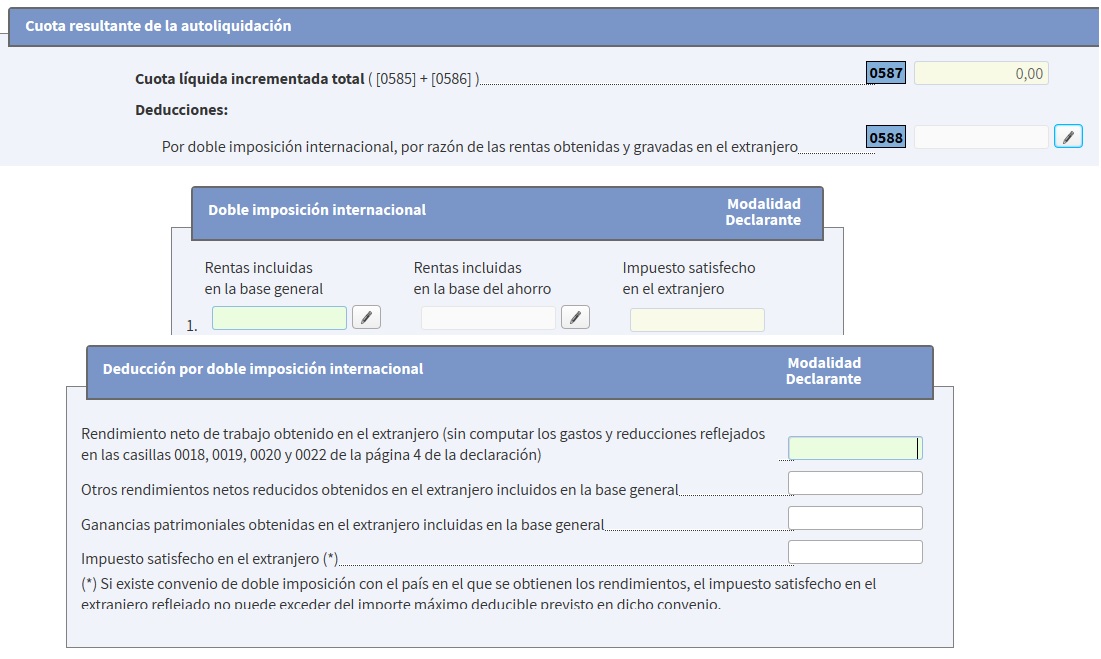

Si te ha aplicado retenciones en banco extranjero, y está en un país con convenio con España para evitar la doble imposición internacional (No en países considerados paraísos fiscales), puedes deducirlo.

Lo ideal sería que al abrir una cuenta en el extranjero, indicar al banco en cuestión que no eres residente de dicho país para que NO te apliquen retención alguna.

Pero si no es así, NO puedes añadirlo en la casilla de retenciones, sino que debes de ponerlo como deducciones por Doble Imposición Internacional (Casilla 588):

Se podrá deducir el menor de los 2 siguientes valores:

- El importe efectivo de lo satisfecho en el extranjero por razón de un impuesto de naturaleza idéntica o análoga a este impuesto o al Impuesto de la Renta de no Residentes sobre dichos rendimientos o ganancias patrimoniales.

- El resultado de aplicar el tipo medio efectivo de gravamen a la parte de base liquidable gravada en el extranjero.

RentaWeb calculará este valor de forma automática, por lo general, la deducción será del 19% (de forma general) si el tipo impositivo en el extranjero es mayor que la de España, y en otro caso, los impuestos pagados en el extranjero.

¿Quiénes están exentos de presentar la Declaración de la Renta este año 2024?

Para saber si una persona está o no exento de hacer la Declaración se ha de tener en cuenta sus fuentes de ingresos, ya que existen unos límites que no se han de superar. Estos límites son idénticos para la tributación individual como conjunta.

Están exentas del IRPF y, por tanto, no están obligadas a presentar Declaración de la Renta ahora en 2024 las personas que sólo han obtenido rentas procedentes de las siguientes fuentes:

1. RENDIMIENTO DEL TRABAJO

1.- No tendrán que declarar los contribuyentes que hayan obtenido Rendimientos del trabajo hasta el límite 22.000 € anuales cuando procedan de un solo pagador.

O si el contribuyente tuviera rendimientos de más de un pagador, sin superar ese límite de 22.000€ y se encontrara en alguna de las dos situaciones siguientes:

a).- Que la suma de las cantidades percibidas del segundo y restantes pagadores, no superen en total la cantidad de 1.500€ anuales.

b).- Que sus únicos rendimientos del trabajo consistan en las prestaciones pasivas a que se refiere el artículo 17.2.a) de la Ley del Impuesto.

2.- El límite de rendimientos es de 15.000€ en los siguientes supuestos:

- Cuando los rendimientos íntegros del trabajo se hayan percibido de más de un pagador y la suma total de las cantidades percibidas del segundo y restantes pagadores, supere la cantidad de 1.500€.

- Cuando se hayan percibido pensiones compensatorias del cónyuge o anualidades por alimentos diferentes de las percibidas de los padres, en virtud de decisión judicial (art 7 k de la Ley del Impuesto)

- Cuando el pagador de los rendimientos no esté obligado a retener (procedentes del extranjero).

- Cuando se perciban rendimientos íntegros del trabajo sujetos a tipo fijo de retención (cursos, conferencias, miembros de consejos de administración, …).

2. RENDIMIENTO DEL CAPITAL MOBILIARIO

Los rendimientos íntegros del capital mobiliario y ganancias patrimoniales siempre que hayan estado sometidos a retención con el límite de 1.600€ anuales.

3. RENTA INMOBILIARIAS IMPUTADAS

Los rendimientos íntegros del capital mobiliario no sujetos a retención derivado de letras del Tesoro y subvenciones para la adquisición de protección oficial o de precio tasado, con el límite conjunto de 1.000€ anuales.

Buenos días:

Una consulta, al abrir una cuenta como cliente en Raisin, el número de cuenta que te dan ¿es con un IBAN español o es con un IBAN alemán?

Gracias, un saludo.

IBAN Aleman

El artículo no es del todo exacto.

– Si se entre todos los ingresos (trabajo, bancos, etc…) se han tenido menos de 1.000€ de ingresos anuales (2ª regla), no se está obligado a presentar la declaración de la renta, incluso aunque haya pequeñas rentas del extranjero sin retención.

– Si las rentas mobiliarias del extranjero han sufrido retención, como en el caso del banco portugués BAI, tampoco se estaría obligado si se cumple la 1ª regla (22k del trabajo y 1.600€ de bancos).

Si quieres ganar 50€ en la cuenta Raisin, solo tienes que abrir la cuenta desde el enlace que te envío cuando contactes conmigo en el email:

conce_tapia@hotmail.com

Anímate y no olvides abrir la cuenta desde el enlace cuando te lo envíe a tu correo, es una oferta de Raisin invita a un amigo

Gracias. Te espero.

Un saludo.

Una pregunta: ¿Qué ocurre cuando se abre un depósito a un año en la plataforma Raisin en octubre del 2023 y los intereses no te los dan hasta octubre de 2024? ¿Hay que hacer también la declaración? Si es así, ¿cómo sería? ¿Fraccionada, completa…? Gracias por las aclaraciones.

Si no te dan los intereses hasta octubre no tienes que declararlos hasta que hagas la renta de este año 2024 en 2025. Y tampoco cuentan para calcular si tienes que hacer la declaración de 2023 este año. Eso sí, mira que realmente te den todos los intereses al vencimiento.

Es incorrecto. Estás mezclando el modelo 100 con el modelo 720.

Un millón de gracias, Andrea. Me ha quedado muy claro.

Consigue 50 euros al abrir una cuenta en Raisin y después contratar un deposito o una cuenta corriente por un importe mínimo de 5.000 euros a un plazo mínimo de 6 meses.

Escríbeme a andreagonzalez2k arroba yahoo punto es y te envío las instrucciones detalladas pudiendo además ganar 40 euros adicionales aparte de los 50.

recordatorio para IRPF en el caso de hacerlo en DB, es el propio banco quien realiza la retención del IRPF a vencimiento del depósito, AUNQUE si lo haces directamente con Raisin tienes que hacerlo a mano al hacer la renta. (aunque pierdes los 50€ q regala). INDEPENDIENTEMENTE si pasas de 50.000 hay que hacer modelo 720, si es que lo complican parece no quieren que inviertas