En 2021, te tocará esperar a los 66 años para jubilarte salvo más de 37,2...

En enero 2021, la edad de jubilación ordinaria será a los 66 años, salvo para quienes acrediten menos de 37 años y 3 meses de cotización. En tal caso, seguirá siendo a los 65 años.

En enero 2021, la edad de jubilación ordinaria será a los 66 años, salvo para quienes acrediten menos de 37 años y 3 meses de cotización. En tal caso, seguirá siendo a los 65 años.

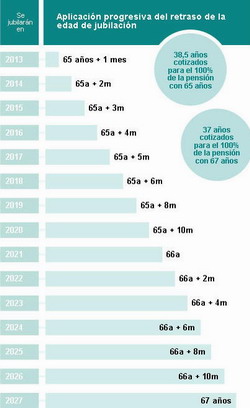

Esto es así, por la reforma de pensiones de 2013 que fijó la edad de jubilación a los 67 años para 2027 y progresivamente se iba incrementando anualmente.

De forma similar fija un mínimo de años cotizados para poder seguir jubilándose a los 65 años, en el caso de 2021, será suficiente con 37 años y 3 meses.

- 2013: 35 años y 3 meses

- 2014: 35 años y 6 meses.

- 2015: 35 años y 9 meses.

- 2016: 36 años.

- 2017: 36 años y 3 meses

- 2018: 36 años y 6 meses.

- 2019: 36 años y 9 meses.

- 2020: 37 años.

- 2021: 37 años y 3 meses.

- 2022: 37 años y 6 meses.

- 2023: 37 años y 9 meses.

- 2024: 38 años.

- 2025: 38 años y 3 meses.

- 2026: 38 años y 3 meses.

- A partir 2027: 38 años y 6 meses.

En 2027 hay que disponer de 38,5 años cotizados para poderse jubilar a los 65, en caso contrario habría que esperar a los 67 años.

Si no quieres esperar puedes prejubilarte

Jubilación forzosa (a causa de la crisis): Como mucho con 4 años antes de la edad real de jubilación en función de los 2 puntos anteriores que fija la edad de jubilación de la persona. A estas jubilaciones se les aplican los siguientes coeficientes reductores:

- 1,875% trimestral (7,5% anual) con cotizaciones de menos de 38,5 años.

- 1,750% trimestral (7,0% anual) con cotizaciones de entre 38,5 y 41,5 años.

- 1,625% trimestral (6,5% anual) con cotizaciones de entre 41,5 y 44,5 años.

- 1,500% trimestral (6,0% anual) con cotizaciones de más de 44,5 años

Jubilación voluntaria: 2 años antes de la edad real de jubilación en función de los 2 puntos anteriores que fija la edad de jubilación de la persona.

- 2,000% trimestral (8,0% anual) con cotizaciones inferiores a 38 años.

- 1,875% trimestral (7,5% anual) con cotizaciones entre 38,5 y 41,5 años.

- 1,700% trimestral (6,8% anual) con cotizaciones entre 41,5 y 44,5 años.

- 1,625% trimestral (6,5% anual) con cotizaciones de más de 44,5 años.

Las personas que perdieron el empleo antes de abril de 2013 puede seguir prejubilándose hasta el 2019 con 61 años de edad y se les aplica los siguientes coeficientes reductores:

- 1,875% trimestral (7,5% anual) con cotizaciones de entre 30 y 34 años.

- 1,750% trimestral (7,0% anual) con cotizaciones de entre 35 y 37 años.

- 1,625% trimestral (6,5% anual) con cotizaciones de entre 38 y 39 años.

- 1,500% trimestral (6,0% anual) con cotizaciones de más de 40 años.

Últimos 15 o 25 años para el cálculo de la base de la pensión

A partir del 2022 se utilizará los últimos 25 años para el cálculo de la pensión de jubilación de los 15 años de la anterior ley.

A partir del 2022 se utilizará los últimos 25 años para el cálculo de la pensión de jubilación de los 15 años de la anterior ley.

Desde el 2013 hasta el 2022 se irá aumentando de forma progresiva a razón de 1 año adicional tal y como se muestra en la tabla adjunta.

En el caso de los trabajadores que hayan sido expulsados prematuramente del mercado laboral, incluidos los trabajadores autónomos, y con el fin de paliar las consecuencias negativas, pueden optar, sin sujetarse a normas transitorias, cuando ello pueda resultar más favorable:

- Hasta el 31 de diciembre de 2016, por la aplicación de un periodo de cálculo de 20 años.

- A partir del 1 de enero de 2017, por la aplicación de un período de 25 años.

Cálculo de los porcentajes con la nueva ley

En 2027 para obtener el 100% de la pensión se requiere tener 67 años y un mínimo 37 años cotizados o 65 años y un mínimo de 38,5 años cotizados y se atribuirá los porcentajes de la siguiente forma:

- Primeros 15 años (mínimo para acceder a una pensión de jubilación): 50% de la base de cotizaciones.

- > 15 años: 2,28% por cada año adicional o parte proporcional de cada mes adicional.

- > 35 años y 9 meses: 2,16% por cada año adicional o parte proporcional de cada mes adicional.

Entre tanto existe un periodo transitorio:

Si durante el 2025 has tenido depósitos en entidades extranjeras (sin IBAN español), debes declarar los intereses obtenidos por tu cuenta en la declaración de la renta.

Si durante el 2025 has tenido depósitos en entidades extranjeras (sin IBAN español), debes declarar los intereses obtenidos por tu cuenta en la declaración de la renta. Si habéis tenido dinero en bancos extranjeros disponéis de 1 semana, hasta el 31 de marzo de 2026, para presentar la declaración informativa sobre bienes y derechos en el extranjero, el modelo 720.

Si habéis tenido dinero en bancos extranjeros disponéis de 1 semana, hasta el 31 de marzo de 2026, para presentar la declaración informativa sobre bienes y derechos en el extranjero, el modelo 720. El pequeño equipo de

El pequeño equipo de

En febrero de 2021 cumplo 63,podre jubilarme anticipadamente con 37,10 años cotizados

Forzosa, así.

Voluntaria, tendrías que esperar a tener los 37 años y 3 meses cotizados.

Salu2.

En el año 2021 siguen vigentes las jubilaciones a los 62 años por contrato de relevo

Sí, requiriendo 35 años y 3 meses cotizados.

Si tienes sólo 33 años cotizados, a los 63.

Salu2.

Buenos días, mi marido ha cumplido 60 años y tiene 45 años cotizados, desde Marzo está en ERTE ,se podría jubilar antes de los 65 ? y si es que sí cuanto le descontarían de la pensión ?

Gracias .

Mientras está en el ERTE seguirá cobrando paro y cotiza por la jubilación.

Si se quedara en desempleo, cobraría más paro (2 años) y después se puede plantear jubilarse anticipadamente.

Al tener todos esos años cotizados, y al ser un despido forzoso ( ERTE y finalmente ERE), podría jubilarse a los 61. Pero no se lo recomiendo, que cobre todo el paro y después pensar jubilarse.

En el caso de su marido, le descontaría un 6% por cada año de adelanto de la pensión.

Salu2

Mi jubilación es a los 65 años porque tengo mas de 40 años cotizados. Y me toca en septiembre de este año.

SI retraso un año la jubilación, puedo perder algo en mi pensión?

El 2% por cada año completo cotizado desde la fecha en que se cumplió la edad ordinaria de jubilación hasta la fecha del retiro, siempre que el interesado haya acreditado hasta 25 años cotizados al cumplir dicha edad.

El 2,75% cuando el trabajador haya acreditado entre 25 y 37 años cotizados.

El 4% cuando haya acreditado más de 37 años cotizados.

En tu caso sería un 4% más por cada año.

Salu2.