Pibank está comunicando a sus clientes que a partir del día 13 de enero de 2022 su cuenta Remunerada pasará a pagarse al 0,2% TAE en lugar del 0,3% TAE actual.

Pibank está comunicando a sus clientes que a partir del día 13 de enero de 2022 su cuenta Remunerada pasará a pagarse al 0,2% TAE en lugar del 0,3% TAE actual.

Cosa que lo preveíamos porque la entidad recortó sus depósitos hasta el 0,25% TAE.

También baja la rentabilidad de su Cuenta Nómina desde el 0,5% TAE hasta el 0,3% TAE el mismo día.

NUEVOS TIPOS DE INTERÉS CUENTA REMUNERADA Y CUENTA NÓMINA PIBANK

Hola xxxx ,

Te informamos de las siguientes modificaciones de los productos que integran el Contrato Marco que mantienes con Pibank:

- Cuenta Remunerada Pibank: a partir del 13 de enero de 2022, el tipo de interés de la Cuenta Remunerada Pibank será del 0,20% (0,20% TAE).

- Cuenta Nómina Pibank: a partir del 13 de enero de 2022, el tipo de interés de la Cuenta Nómina Pibank será del 0,30% (0,30% TAE) y el resto de condiciones actuales que puedes consultar en pibank.es

En caso de no encontrarte conforme con las nuevas condiciones aplicables, podrás cancelar tu Cuenta Remunerada Pibank o tu Cuenta Nómina Pibank con anterioridad a la fecha de su aplicación. Para hacerlo, tendrás que informarnos de tu decisión en el plazo de dos meses desde la recepción de esta comunicación, sin perjuicio del cumplimiento de las obligaciones que se deriven del contrato hasta el momento de su cancelación.

Si tienes cualquier duda o consulta, puedes ponerte en contacto con nosotros en el teléfono 91 111 00 00 o por correo a clientes@pibank.es

Gracias por confiar en Pibank

Depósitos

Pibank recortó en el mes de septiembre la rentabilidad de su depósito desde el 0,4% TAE hasta el 0,25% TAE.

Las características actuales de su depósito son:

- Rentabilidad: 0,25% TAE

- Plazo: 12 meses

- Inversión máxima: 5.000.000€.

- Inversión mínima: desde el primer euro.

- Liquidación de intereses: Trimestralmente

- Cancelación anticipada: Permitida tanto total como parcial y sólo pierdes todos los intereses generados

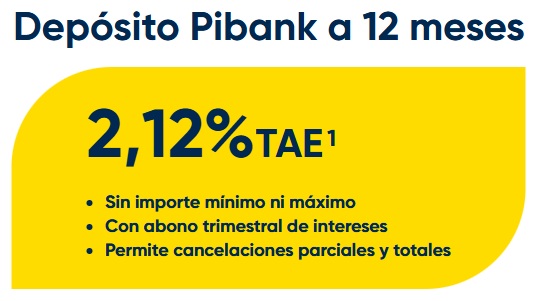

Pibank solo prorroga el plazo de comercialización de su depósito a 12 meses de plazo y al 2,12% TAE sin cambios hasta el 31 de mayo de 2026.

Pibank solo prorroga el plazo de comercialización de su depósito a 12 meses de plazo y al 2,12% TAE sin cambios hasta el 31 de mayo de 2026.

La verdad que sorprende para bien el cambio, asumía que nos bajarían al 0,1 o 0,15% y lo han aguantado en el 0,2%

Bueno con el IPC vivienda a 18%-20% y general a 5% no creo que el problema sea entre 0,2% y 0,1%. Yo he dicho adiós a los depósitos a lo largo del segundo trimestre cuando ya se veía a través de los datos macro que la cosa iba a parar mal… todo en clases limpias de fondos y fondos de pensiones. Además si tengo que perder el 5% del valor de mi dinero debido a la inflación prefiero perderlo con malas inversiones por lo menos se quien es el responsable. ¡Hasta ahora no me quejo!

Gonzo supongo que te refieres a fondos de EBN, eres capaz de aconsejar alguno en concreto?

Hola amigo, todos sabemos cómo está la inflación… la diferencia es si quieres asumir riesgo y, en ese caso, cuánto. Los fondos de renta fija están igual o peor que los depósitos (rentan muy poco y se lo acaba comiendo la comisión de gestión, por lo que lo normal es perder ahora mismo) y la renta variable tiene el inconveniente, como bien sabrás, que en caso de crisis económica puedes llegar a perder hasta el 50% de tu valor. En ese caso adorarás tu leve pérdida por inflación de un depósito. Si eres o eras un ahorrador conservador, debes tener precaución de donde metes tu dinero, sobre todo ser consciente de que son cosas totalmente distintas. Es más importante eso que ahora estés ganando un 10% o un 2%. Saludos!

Victor prefiero no aconsejar fondos porque soy analista informático no financiero. Lo que puedo decirte son los sectores que me interesan hace unos años: tecnológico (metaverso, IA, robótica,…) e industrial (semiconductores). A pesar de tener un nivel de riesgo político variable (actuación del plan de resiliencia), también los temas de sostenibilidad (energético y alimentación). No invierto en fondos donde hay empresas infravaloradas (value) o que no conozco, hago aportaciones mensuales y me quedo lejos de fondos en divisa no euro y leverage. Horizonte temporal 5/6 años. Un saludo

Pablo entiendo perfectamente tu punto de vista pero hay que tener en consideración que la palabra «conservador» tiene sentido cuando nos encontramos en un escenario económico no inflacionista, con tipos de interés al alza y plazo de inversión indiferente. En día la principal variable indefinida es la inflación, y ya sabemos que el mercado inmobiliario está creando otra burbuja (+24%) y hay que descartarlo. Considero no viable invertir en los países (bonos) porque es muy complicado saber apostar sobre la recuperación de un país en tiempo de covid (gasto público, déficit, nivel de empleo, …). En mi opinión el problema no es invertir o no invertir sino entender qué pasará con la depreciación del dinero fiat en cuanto hay demasiado euros, dólares, etc en circulación y no paran de imprimir desde el 2008. Lo que quiero decir es que por supuesto las empresas pueden perder o ganar, pero siempre tendrán una ventaja sobre la inflación (y el IVA por ejemplo) en cuanto no la pagan ellas sino los consumidores. Además hay las criptovalutas que tarde o temprano serán oficialmente y legalmente reconocidas y que llegarán al mercado real, o sea consumidores con divisas de major poder adquisitivo respecto a lo que se han quedado con el dinero fiat. Un saludo

El verbo ‘prever’ se conjuga igual que el verbo ‘ver’. Por tanto, *Preveríamos* debería ser ‘preveíamos’.

Aunque en el texto no se utiliza, debido a su tan amplia como incorrecta difusión, aprovecho para recordar que el verbo *preveer* no existe. A ver si entre todos vamos erradicando este error.

Perdón por la pedantería.

ayer cancelé una imposicion que venció el pasado dia 29-10 y me han quitado del capital 0.34 €.

Creo que no deberian haberme descontado nada. Pero por esa cantidad se demuestra la clase de banco que es. No volveré a ser cliente de ese banco.

Realmente una bajada de un 0,10 % es una miseria. Como miseria es pagarte de interés un 0,3 ó 0,2 %, cuando la inflacción está en el 5,3 %. Hemos perdido un 5 % del valor de nuestro dinero: hoy podemos comprar con nuestro dinero el 95 % de cosas que podíamos comprar hace un año. Para que los depósitos sean rentables (que casi nunca lo han sido, por cierto) deben dar un interés menos impuestos igual o mayor a la inflacción, sino estamos perdiendo dinero sin darte cuenta.

Realmente hay que tener de todo, pero cada vez la gente está inviertiendo más en bolsa y fondos, porque esto se está convitierdo en «tiranía».

Yo simplemente con no me cobren comisión de ningún tipo me conformo, y ya es difícil encontrar bancos así.

Saludos.

Otro que está poniendo todo su dinero en Fondos indexados y PP. Tál como está la inflación, hay que hacer algo para poder obtener rentabilidad por tu dinero.

Carlos eres capaz de aconsejar algun Fondo?. Hay una frese que dice «Mas vale perder que masperder» aunue DavidVR diga que está mal conjugaso el verbo

Hola Víctor, pues depende edad y tiempo que queramos invertir. MSCI Vanguard GloBal Word 100% RV y podemos complementar com algún RF en myinvestor ,dependiendo del riesgo que queramos correr. También puedes optar por alguna cartera gestionada como indexa,finizens etc… yo tengo las 2 opciones y me están dando muy buenos resultados.