La Cuenta 1,2,3, que lanzará el Banco Santander el próximo lunes, 25 de mayo, contratable por TODOs los clientes que se vincule con la entidad, de hasta el 3% TAE de rentabilidad además de otras ventajas ha dado mucho de que hablar durante estos días.

La Cuenta 1,2,3, que lanzará el Banco Santander el próximo lunes, 25 de mayo, contratable por TODOs los clientes que se vincule con la entidad, de hasta el 3% TAE de rentabilidad además de otras ventajas ha dado mucho de que hablar durante estos días.

Nosotros hemos analizado esta cuenta y sí, merece la pena. Su rentabilidad y sus ventajas compensa de sobra las comisiones que van a cobrar, pero cuidado, que hay posibles trampas.

1. Rentabilidad no está garantizada

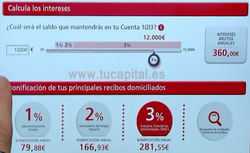

De entrada la entidad ofrecerá la siguiente rentabilidad en función del saldo de la cuenta (por todo el dinero de la cuenta y hasta 15.000€) y por tiempo indefinido:

- 1% para saldos de entre 1.000 y 2.000 euros.

- 2% para saldos de entre 2.001 y 3.000 euros.

- 3% para saldo de entre 3.001 euros y 15.000 euros.

Que considerando las comisiones:

- Tiene un coste mensual de 3 euros por tener la cuenta.

- El coste de la tarjeta de crédito es de 3 euros mensuales, eso sí, el primer año es gratis.

La rentabilidad real sigue siendo estratosférica:

- Si mantienes un saldo de al menos 3.000 euros: los intereses generados pagan las comisiones y podrás disfrutar del resto de las ventajas.

- Si mantienes un saldo de al menos 5.000 euros: obtienes un rantabilidad real de más de 1,2% TAE, superior incluso al de la Cuenta COINC (1,1% TAE).

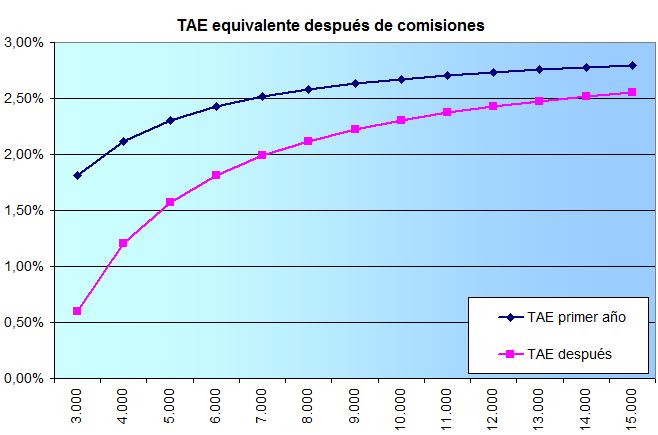

- Si mantienes un saldo de 15.000€: obtienes una rentabilidad real del 2,7% TAE durante el primer año y al 2,4% TAE después.

Ahora viene el pero, la rentabilidad lo pueden cambiar cuando quieran, tan sólo tienen que preavisar con 2 meses de antelación.

Ahora mismo sí que compensa, pero imagínate que te has molestado en cambiar tu nómina y tus «miles» de recibos a la Cuenta 123 y van y reducen la rentabilidad hasta tal punto que no llegas a cubrir ni las comisiones que pagas. ¿Te aguantas o te toca otra vez mover TODO a otro banco?

Algo parecido ha hecho Evo Banco con su último cambio en que ha reducido hasta el 0,5% TAE (desde el 1,1% TAE) la rentabilidad de la cuenta y empeorado las condiciones.

Teniendo en cuenta los antecedentes, es posible que dure un tiempo (quizás 1 año), pero y después. Debes pensar si te merece la pena tantas molestias.

2. Ninguna de las ventajas de la cuenta está garantizada

Al igual que la rentabilidad, el resto de las condiciones y ventajas no son para siempre, pueden cambiar o quitarlas con un preaviso de 2 meses.

3. Quieren acostumbrarnos a pagar comisiones

Muchos pensarán que para qué hacernos pagar comisiones cuando después nos devuelven con creces a través de intereses (que encima se lleva un pico Hacienda) y otras ventajas de la cuenta.

La respuesta es fácil. Quieren acostumbrarnos a pagar comisiones y una vez acostumbrados posiblemente cambiarán las condiciones.

Comercialmente lo van a vender muy bien esta nueva cuenta, y después no se vende tan mal si tienen que bajar el tipo de interés o quitar poco a poco las ventajas de la cuenta.

4. Quieren que los clientes con la cuenta QSTB vuelva a pagar comisiones.

Los actuales clientes (más de 2 millones) con la cuenta cuenta QSTB (Queremos ser tu banco), sin comisiones, que lo transformen en la cuenta 1,2,3 volverán a pagar comisiones.

Les compensarán mientras dure el tipo de interés y las condiciones actuales, pero después, no podrán volver a la cuenta QSTB; y muchos ya acostumbrados, se quedarán.

5. Exigen muchas vinculaciones

- Domiciliar nómina o pensión de al menos 600 euros (tiene que ser las de verdad).

- Domiciliar 3 recibos

- Realizar 6 movimientos con la tarjeta de crédito al trimestre.

Además habrá un coste de 3 euros por la cuenta y 3 euros por la tarjeta.

El Banco Santander seguirá hasta el 30 de septiembre de 2025 con su campaña de captación de nuevas nóminas, ofreciendo 300 o 400 euros según cuantía de las mismas.

El Banco Santander seguirá hasta el 30 de septiembre de 2025 con su campaña de captación de nuevas nóminas, ofreciendo 300 o 400 euros según cuantía de las mismas. El Banco Santander sigue hasta el 31 de marzo la oferta en la que te «casi» regala un Iphone 16 (128GB) a cambio de una nómina, 2 recibos y algunas cosas más.

El Banco Santander sigue hasta el 31 de marzo la oferta en la que te «casi» regala un Iphone 16 (128GB) a cambio de una nómina, 2 recibos y algunas cosas más.

¿Y los que tenemos 3 cuentas en el santander por ejemplo pero solo queremos la 123 en u a de ellas…?

¿que pasa ahí? Ell programa123 sí que contempla que tengas dos ctas 123 (siempre que de la segunda seas cotitular, pero no dice nada sobre si quieres conservar el QSTB de las otras )

¿Nos quitan el QSTB de todas en bloque y pasamos a pagar 3€/mes de cada una?

Imagino que podrás pasar sólo 1 de las cuentas a la cuenta 123, y el resto conservar en las condiciones actuales, pero has de constatarlo consultando directamente a tu oficina.

Salu2.

¿Qué hay de devolver parte de los recibos?

De momento son todos ventajas, devuelven el 1,2 y 3% de los recibos.

Lógicamente pueden cambiar también estas condiciones cuando quieran.

Salu2.

¿De verdad para sacar 450€ a 15.000€ os parecen muchas condiciones? Si tienes la nómina, basta domiciliar 3 recibos de los que te devuelven el 3% (que no está nada mal) . Sobre la obligatoriedad de las 6 operaciones con tarjeta no me supone esfuerzo alguno pagar con tarjeta ni sacar dinero porque es algo que hago con mucha más frecuencia que 6 veces al trimestre. Y en cuanto al resto de recibos yo encantado de domiciliarlos (¡quien no los tiene domiciliados en uno u otro banco!) y encima me dan el 2% en los de suministros. Fenomenal!

Que te den muchas bonificaciones no quita que las vinculaciones también sean altas.

Lógicamente, a muchos, como es tu caso, compensa tener tantas vinculaciones, a cambio también de muchas bonificaciones.

El problema de estas altas vinculaciones es que llegado el momento, el Banco Santander comunique un cambio de condiciones, no será lento ni fácil marcharte a otro banco.

Salu2.

Buenas,

Tras seis meses con una cuenta abierta y un saldo medio siempre superior a 15.000,-€, solo comisiones y 0€ de interés, al parecer los empleados están entrenados para decirte que se cumple, pero curiosamente cuando te das cuenta de que no te pagan y vas a reclamar no se cumple por un motivo u otro -llevas los recibos y los pierden, los domicilias tu y tampoco, tienen que estar durante el trimestre, que si hay que pedir cita para que te atiéndan los de las mesas. Al final me he ido cabreado, pagando transferencia por el traspaso de dinero y por el cierre de la cuenta.

Me siento estafado, y me voy a bankia a que me den el 0,2%, ya se que es una puta mierda, pero no hay tomaduras de pelo, y sin comisiones, ya se sabe que la banca nunca pierde, y el más rico de no lo es regalando dinero.

Consejo, que el empleado te firme que cumples toda la letra pequeña, y así por lo menos puedes denunciarles por engañarte, sino lee toda la letra pequeña que para eso la ponen.

Saludos y suerte a los bienaventurados, que pronto verán la letra pequeña.

¡OJO! con el Banco Santander.

Actuan como verdaderos trileros….muy lejos de la imagen que pretender dar de banco serio y formal.

Para el condicionamiento de la cuenta 123 una vez introducida la modificación del 12-02-17 computan la utilización de las tarjetas CON CARACTER RETROACTIVO. Es decir que si has dispuesto en efectivo en los cajeros durante los meses de Diciembre y Enero NO VAN A COMPUTAR esa utilización de la tarjeta.

Efectivamente, desde la liquidación del mes de marzo, miran los 3 meses de atrás para ver si cumples las nuevas condiciones que entró en vigor el 12 de febrero.

Salu2.

Buenos Dias:

No se si este será el foro mas apropiado.

Queria preguntar si tienen información sobre la solvencia de la Mutualidad de la abogacia.

¿Y Wizink? ¿es solvente? Dicen que la operativa es un desastre.

Saludos y muchas gracias.

Sobre Wizink:

– http://www.tucapital.es/bancos/rating-y-solvencia/popular-bono-basura-y-probabilidad-impago-al-15-afecta-a-wizink/

En cuanto a Mutualidad de la abogacía, no te podemos decir nada.

Salu2.

Ok. Muchas gracias.