Ayer supimos del próximo lanzamiento, el 25 de mayo, de la Cuenta 1,2,3 del Banco Santander, con una remuneración estratosférica de hasta el 3% TAE.

Ayer supimos del próximo lanzamiento, el 25 de mayo, de la Cuenta 1,2,3 del Banco Santander, con una remuneración estratosférica de hasta el 3% TAE.

Remunera desde el primer euros a los siguiente tipos en función del saldo de la cuenta:

- 1% para saldos de entre 1.000 y 2.000 euros.

- 2% para saldos de entre 2.001 y 3.000 euros.

- 3% para saldo de entre 3.001 euros y 15.000 euros.

Eso sí, también cuenta con una gran desventaja, las comisiones tanto de su cuenta como de la tarjeta de crédito:

- Tiene un coste mensual de 3 euros por tener la cuenta.

- El coste de la tarjeta de crédito es de 3 euros mensuales, eso sí, el primer año es gratis.

A muchos estas comisiones les hará pensar 2 veces antes de abrir la cuenta, pero no es para tanto.

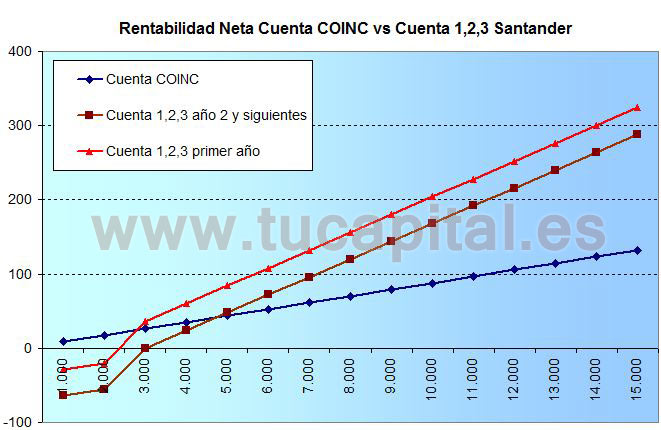

¿Es más rentable que la Cuenta COINC?

Vamos a compararlo con unas de las cuentas más rentables que existen actualmente, la Cuenta COINC al 1,1% TAE.

Para hacer la comparativa vamos a utilizar los intereses netos (después de impuestos), que es lo que realmente recibe cada cliente después de pagar a Hacienda.

Para el primer año, después de pagar las comisiones de la cuenta (36 euros), es más rentable la cuenta 1,2,3 del Banco Santander a partir de 3.000€.

Para el resto de los años, al tener que pagar también las comisiones de la tarjeta de crédito (otros 36€), merece la pena la cuenta 1,2,3 a partir de una inversión de 4.750 euros.

Lo normal de una persona que abra esta cuenta es invertir lo máximo posible, que son 15.000 euros, para esta cuantía, el cliente obtendría:

- 192 euros netos más durante el primer año, en total recibiríamos 324 euros.

- 156 euros netos más durante el resto de los años, en total recibiríamos 288 euros.

Lógicamente, esto es válido siempre que las condiciones de la cuenta COINC y la cuenta 1,2,3 no cambie, que ya sabéis que si quieren con un preaviso de 2 meses de antelación lo pueden hacer cuando quieran.

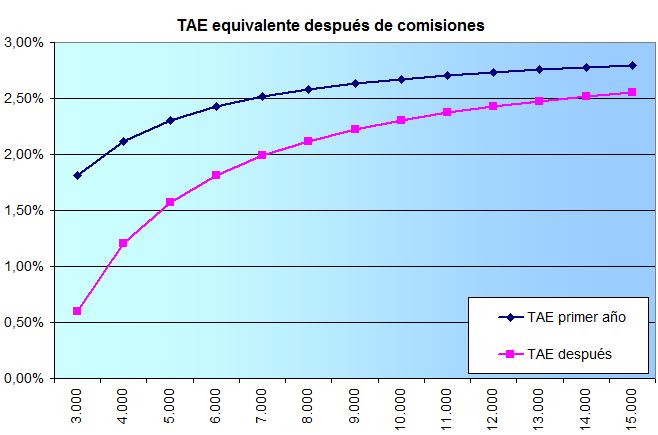

¿Cuál es el TAE equivalente si descontamos las comisiones?

Como ya hemos indicado esta cuenta merece la pena para inversiones al límite de lo permitido de la cuenta, que son los 15.000 euros.

Para esta cuantía, la rentabilidad equivalente sería de:

- 2,7% TAE durante el primer año.

- 2,4% TAE durante el resto de los años.

Para inversiones de 9.000 euros ya obtendrías una rentabilidad del 2% TAE, superando incluso los mejores depósitos del mercado.

Lástima que la entidad no permite una inversión mayor.

>> Ver más ventajas y desventajas de esta cuenta.

El Banco Santander seguirá hasta el 30 de septiembre de 2025 con su campaña de captación de nuevas nóminas, ofreciendo 300 o 400 euros según cuantía de las mismas.

El Banco Santander seguirá hasta el 30 de septiembre de 2025 con su campaña de captación de nuevas nóminas, ofreciendo 300 o 400 euros según cuantía de las mismas. El Banco Santander sigue hasta el 31 de marzo la oferta en la que te «casi» regala un Iphone 16 (128GB) a cambio de una nómina, 2 recibos y algunas cosas más.

El Banco Santander sigue hasta el 31 de marzo la oferta en la que te «casi» regala un Iphone 16 (128GB) a cambio de una nómina, 2 recibos y algunas cosas más.

La primera gráfica parece estar mal no? El primer año no renta más??

Espera, que la leyenda está mal puesto.

Gracias. Lo corregimos ahora mismo.

Salu2

Es gramaticalmente ambiguo… «El 3% desde el primer euro a partir de tres mil» puede significar:

1.- Desde el euro 3.001 (El primero a partir de tres mil)

1.- Desde el euro 1 si tienes 3.000 en la cuenta. (habida cuenta de que hay otros tipos de interés para los que tengan 3.000 euros).

Yo creo que debe ser lo segundo, lo contrario sería publicidad engañosa. Pero no está gramaticalmente claro.

No está claro aquí.

Pero las condiciones que figuran en la cuenta de Reino Unido es totalmente claro:

«Monthly interest of 3% AER (variable) payable on your entire balance up to £20,000, when you have at least £3,000 in your account.»

Veremos si finalmente es así.

Claro que no está claro aquí, esto es Hispañistán, aquí siempre aplica el ‘a rio revuelto, ganancia de pescadores’, y ya sabemos quien pesca siempre.

Yo no sabría decir si Stock o tú tenéis razón, en todo caso lo preguntaría o leería las condiciones particulares o el contrato de la cuenta para ver si hay más detalle.

Además si utilizas su calculadora:

Santander – Cashback and Interest calculator

Pones 15.000 libres y te da 444€ de intereses, es decir 3% TAE con pago mensual de intereses (2,96% TIN).

Salu2.

se puede poner 50000 euros

La rentabilidad al 3% TAE es sólo hasta 15.000 euros.

¿la tarjeta de crédito es obligatoria? En caso de que no serían 36€ de ahorro

Es obligatoria y además hay que utilizarla.

Leete todas las claves, condiciones y requisitos de la cuenta:

– http://www.tucapital.es/cuentas/cuenta-123-rentabilidad-contratacion-comisiones-y-todas-las-claves/

Salu2.

Ttiene que ser nomina o basta con ingresos mensuales desde otra entidad?.

De la información que disponemos pone nómina o pensión superior a 600€:

– Cuenta 123: rentabilidad, contratación, comisiones y todas las claves

Salu2.

¿Y qué hay del resto de comisiones posibles, por ejemplo de emisión de transferencias? ¿serán gratuitas o no?

De tanto detalle aún no se conoce.

Si mantiene las condiciones de sus actuales cuentas, al tener que domiciliar la nómina, las transferencias serán gratis.

Salu2.