MyInvestor ha lanzado la Cuenta Ahorro Junior con la misma rentabilidad que las cuentas de adultos, al 1% TAE, y durante 12 meses que permitirá a los menores de edad rentabilizar su dinero.

MyInvestor ha lanzado la Cuenta Ahorro Junior con la misma rentabilidad que las cuentas de adultos, al 1% TAE, y durante 12 meses que permitirá a los menores de edad rentabilizar su dinero.

Como decimos, esta rentabilidad del 1% TAE es durante 12 meses y para un máximo de 15.000€. Una vez pasado el periodo promocional, la rentabilidad de la cuenta baja hasta el 0,1% TAE.

La apertura online de la cuenta MyInvestor Junior es 100% online y admite un único titular –el menor- y uno o dos representantes legales.

Una vez que sea cliente, el menor podría invertir en la gama de fondos de la entidad (Fondos Plus, fondos indexados, Fondos Estratégicos) y fondos indexados de gestión discrecional (Clásica, Pop, Indie, Rock y Heavy Metal).

Las características de la cuenta son:

- Sin comisiones, ni condiciones.

- Rentabilidad para un máximo de 15.000€:

- 1% TIN/TAE el primer año.

- 0,10% TIN/TAE posteriormente.

- Transferencias gratis dentro de la Unión Europea (Zona SEPA).

- Pago de intereses: mensualmente.

- Fondos de inversión sin comisiones de custodia.

- Posibilidad de programar aportaciones periódicas.

Con esta cuenta, si un menor tuviera 15.000€ podría conseguir 10€ al mes de intereses netos.

Para abrir la cuenta se necesita:

- DNI del menor

- DNI de el o los representantes legales

- Libro de familia

Y el tutor legal / representante debe ser o hacerse cliente de la entidad previamente.

Tijeretazo MyInvestor

MyInvestor comunicó recientemente recortar la rentabilidad de su cuenta de ahorro desde el 1% TAE hasta el 0,1% TAE.

Ese 1% TAE seguirá conservándose durante los primeros 12 meses que te das de alta como cliente (una oferta de bienvenida).

Los actuales clientes si aún no han disfrutado de esos 12 meses, lo harán, y si ya lo han hecho, les bajará al 0,1% TAE a partir del mes de abril.

La entidad se justificó para este recorte, el poder garantizar a sus clientes que hasta el 2025 no cobrará comisiones.

>> Ver más detalle del recorte

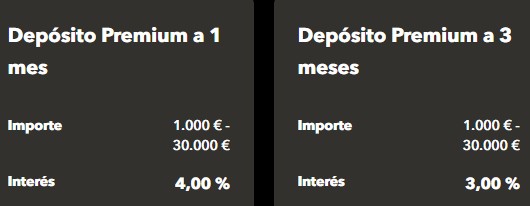

MyInvestor sube la rentabilidad de sus depósitos a 3, 6 y 12 meses de plazo desde el 1,75% TAE hasta el 2% TAE. El resto de los productos se mantiene sin cambios.

MyInvestor sube la rentabilidad de sus depósitos a 3, 6 y 12 meses de plazo desde el 1,75% TAE hasta el 2% TAE. El resto de los productos se mantiene sin cambios.

Entonces si ya he “gastado”’ mi año al 1% puedo abrir la cuenta a nombre de mi hijo y traspasarle 15.000 para seguir cobrando el 1% como hasta ahora ? Fiscalmente habría alguna pega el pasar de esta manera de padre a hijo y luego de nuevo de hijo a padre a Orange Bank por ejemplo ?

Como mucho existe un préstamo, porque el dinero vuelve a su origen.

Además, como el hijo forma parte del núcleo familiar, no creemos que pase absolutamente nada.

En la declaración de la renta desde siempre hay que incluir las rentas generadas por los hijos, salvo que hagan declaraciones individuales (no creemos conveniente).

Salu2.

Que yo sepa, existiría una donación y su correspondiente pago de impuestos(Hacienda podría reclamar). Haber si alguien nos puede aclarar bien el tema que interesa.

No hay donación pq el dinero vuelve al dueño. Préstamo, como mucho, porque estamos hablando de un menor… Que esta dentro de la unidad familiar sin independizar.

Se podría firmar como mucho un contratato de préstamo tipo 0 (no consideramos necesario). Porque tu eres el representante de tu hijo y tú eres el que firma todos los contratos.

Es como si pasas dinero a la cuenta de tu mujer y viceversa, no creo que Hacienda se meta en estos rollos.

Salu2.