Wizink fue de los pocos bancos que durante los últimos años de sequía de los depósitos bancarios ofrecía algo por nuestro dinero, pero ahora, se ha dormido. ¿Qué le pasa?

Wizink fue de los pocos bancos que durante los últimos años de sequía de los depósitos bancarios ofrecía algo por nuestro dinero, pero ahora, se ha dormido. ¿Qué le pasa?

Fue junto con Orange Bank, Pibank, MyInvestor, EBN Banco, BFS, Cuenta Facto… un refugio durante o en algún momento de los últimos años para los ahorradores, donde podían obtener algo de rentabilidad por su dinero.

Todos, han actualizado sus productos:

- El Banco Sabadell ofrece durante 1 año un 2% TAE en su cuenta online sin comisiones. Eso sí, lo vincula a nómina. En caso contrario al 1% TAE. Además, da 50€ de bienvenida (ver aquí)

- EBN Banco ha cambiado varias veces sus depósitos y ahora ofrece hasta 1,5% TAE (ver aquí).

- Renault Bank ofrece una cuenta al 0,7% TAE y un depósito de hasta 1,4% TAE (ver aquí)

- Facto, que sólo daba al 0,01% TAE ha subido hasta el 1,4% TAE (ver aquí)

- Pibank ha subido la rentabilidad de su cuenta hasta el 0,6% TAE y depósitos hasta 1,2% TAE (ver aquí).

- MyInvestor ha subido el límite remunerado y da la posiblidad de obtener el 1% TAE por tiempo indefinido (ver aquí).

- BFS igualmente ha subido hasta el 0,9% TAE sus depósitos (ver aquí)

- Orange Bank, que ofrecerá hasta el 0,7% TAE para 100.000€ (ver aquí).

Pero Wizink sigue con sus depósitos:

Y su cuenta de ahorro al 0,05% TAE está totalmente desfasado. Si sigue así mucho tiempo, sus cuentas se quedarán a 0.

Lo único que les retienen es que a ellos, sí que ofrecen tipos interesantes. Si os va a vencer algún depósito, solicitad la no renovación y trataros de llevarlo a otra entidad, seguramente habrá una contraoferta.

También echamos de menos una actualización en entidades como NN Bank, Openbank…

Wizink realiza una gran subida en la rentabilidad de sus depósitos de captación de dinero nuevo. Estos depósitos ahora son los de 18 y 36 meses de plazo con una rentabilidad del 2,85% TAE y 2,60% TAE respectivamente.

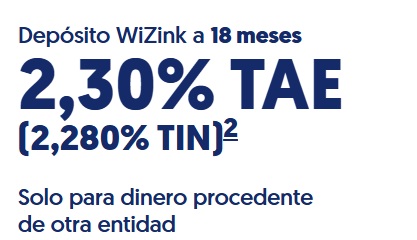

Wizink realiza una gran subida en la rentabilidad de sus depósitos de captación de dinero nuevo. Estos depósitos ahora son los de 18 y 36 meses de plazo con una rentabilidad del 2,85% TAE y 2,60% TAE respectivamente. Wizink ofrece ahora mayor rentabilidad en sus depósitos bancarios, llegando a dar hasta un 2,3% TAE a 18 meses de plazo.

Wizink ofrece ahora mayor rentabilidad en sus depósitos bancarios, llegando a dar hasta un 2,3% TAE a 18 meses de plazo. Wizink ofrece ahora sus 4 depósitos al 1,9% TAE y la cuenta al 1,2% TAE. Muy bajo y creemos que pronto tendrá que seguir la tendencia de los otros bancos que en las últimas semanas han aumentado la rentabilidad de sus productos.

Wizink ofrece ahora sus 4 depósitos al 1,9% TAE y la cuenta al 1,2% TAE. Muy bajo y creemos que pronto tendrá que seguir la tendencia de los otros bancos que en las últimas semanas han aumentado la rentabilidad de sus productos.

Quizá WiZink se quiera dedicar exclusivamente a tarjetas y prestamos personales, vamos allí donde puede saquear a la gente. Sirva de ejemplo los numerosos contenciosos que ha perdido por usura.

Mañana seguro vuelven a subir los tipos, 75 puntos, y si no mueven ficha llegarán tarde al pasivo de la gente, que ya habrá abierto sus depósitos en otras entidades.

Comparto INFO:

wiZink SI quiere pasivo, pero ofrece TIPO en las renovaciones y en tras las solicitudes de cancelación. Optan por la fidelización.

Eso es jugar sucio, esto es propio de trileros.

Un banco dentro de ser «honesto», debe publicar sus tipos y que apliquen a todo el mundo y para el montante que tenga en la cuenta. No vale eso de decir, «dinero nuevo», «no oferto IPFs pero si me preguntas te digo algo a la baja», etc. Espero que este tipo de bancos se vaya al garete, sin perjuicio de sus clientes claro.

WiZink, me queda poco de estar con vosotros.

Si no hubiera nacido wizink cuantos desastres en tarjetas revolving, problemas para hacer depositos siempre con una cuenta nueva a aperturar por nuevo deposito, con su absurdo departamento de antiblanqueo y prevencion de fraudes, fallos de uso de su web, desde el minuto cero de su migracion el 22.07 de 2017 y otros disgustos nos habriamos ahorrado los clientes que veniamos de un incomparable por excelente bancopopular-e.com

Ay…… que tiempos aquellos de bancopopular-e.com. Porque me contraofertaron los de wizink un deposito al 1.8 a 3 años que me vence en abril sino… mira que es rollo eso de que te abran cada vez una cuenta nueva…

Totalmente de acuerdo, bancopopular-e.com era otra cosa. Yo estaba super-contento.

Siempre que hay un fondo detrás nos podemos preparar. A ver, que aquí todo el mundo está para ganar dinero, pero cuando digo todo digo TODO, fondos y clientes, no silo los dichos fondos que están detrás, p.e., este banco cuya gestión y normativa es deplorable. Vicente da buena cuenta de ello.

Bueno, y los que llegamos rebotados con la tarjeta desde CitiBank? Eso era un servicio de primera. En tarjetas. Sobre su funcionamiento en cuentas ya no sé.

A mi, a finales de julio , me ofertaron y acepté una renovación a 3 años al 1,4%.

Posteriormente he tenido 2 vencimientos más y no me han ofertado más del 0,35%.

No lo entiendo.

A mi me ofrecen renovar deposito que vence dentro de unos dias al 0.9 %

Hola.

Yo tenía una cantidad importante a 3 años a 1,40. Me venció en junio y lo máximo que me ofrecían por renovar era 0,35. Así que lo saqué todo. Ni me han llamado. Según el gestor (comercial) q te toque hacen. Cosa q lo convierte en un banco poco fiable.

Comunicarnos, que para las solicitudes de cancelación, están ofreciendo en la actualidad el 1,40 y con los depósitos cancelables.

Si hubiera cambios, significativos, de los tipos siempre se puede hacer otro «amago» y ver si lo ofertado interesa con respecto a las ofertas de mercado y te cubre las pérdidas de los intereses.

Mi consejo, NO ESPERAR a renovaciones y solicitar la cancelación. En 24 h te llaman ofertando tipo.

Pues yo llamé hace 20 o 30 días para cancelar un depósito que se había renovado automáticamente al 0,25% y ni me han llamado ni me han ofrecido nada. Por supuesto, el dinero ya lo tengo en otro banco.