Esta vez sí que viene con novedades el Banco Sabadell. Después de 3 prórrogas de la promoción de cuenta Online al 2% TAE y 175€ por nómina que ha estado ofreciendo desde el mes de noviembre, el banco ha decidido mejorarlo.

Esta vez sí que viene con novedades el Banco Sabadell. Después de 3 prórrogas de la promoción de cuenta Online al 2% TAE y 175€ por nómina que ha estado ofreciendo desde el mes de noviembre, el banco ha decidido mejorarlo.

La entidad ha subido, pero sólo la parte de la bonificación por la domiciliación de la nómina hasta 250€, los que no quieren llevar la nómina al banco, podrán contratar la cuenta online, pero al 2% TAE, sin cambios.

Además, los 250€ sólo es para los primeros 20.000 nuevos clientes, si llegas tarde, te llevarás sólo 175€ como antes.

Cuenta Online al 2% TAE

Un 2% TAE, a pesar de los cambios de los otros bancos (subidas o nuevas ofertas a ese tipo), sigue siendo muy bueno, la más alta del mercado. Eso sí, Sabadell limita el dinero remunerado: 30.000€; y el plazo: 1 año.

Tener al 2% TAE y el dinero líquido, especialmente en estos momentos, es muy adecuado por las expectativas de más subidas. Así que es un buen candidato a considerar si no tienes fobia al Banco Sabadell, claro.

Las características de la cuenta son:

- Rentabilidad primer año: 2% TAE

- Rentabilidad después: 0% TAE.

- Máximo remunerable: 30.000€.

- Pago de los intereses: mensualmente los días 15 del mes siguiente a cada mes.

- Sin comisión de administración.

- Sin comisión de mantenimiento.

- Transferencias SEPA online: gratis.

- Transferencias SEPE inmediatas online: 0,90€

- Emisión y mantenimiento de la primera tarjeta: gratis.

- Si quieres más tarjetas, tiene un coste de 30€.

- Retirada efectivo gratis en los cajeros del Sabadell.

- Retirada de efectivo desde 60€ gratis en: Abanca, Unicaja, Ibercaja, Kutxabank…

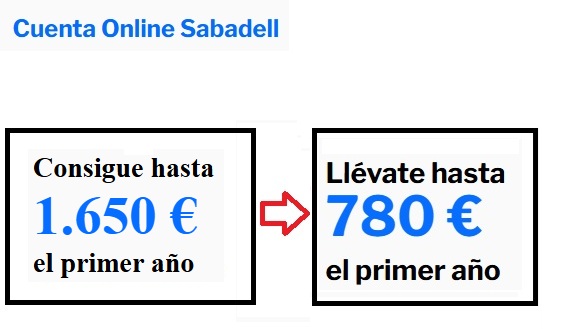

250€ de bonificación por domiciliar una nómina

Si abres la cuenta y eres de los primeros 20.000 nuevos clientes entre el 16 de marzo y el 20 de abril de 2023 y domicilias una nómina, pensión o recibir ingresos recurrentes, el banco te dará una bonificación en efectivo de 250€.

Si no eres de los primeros 20.000, te llevarás 175€. No nos gusta nada estas condiciones, podrían ser todos o ninguno, estás a expensas del banco. Además, el propio banco dice que «podrá extender el incentivo de 250 euros y beneficiar a un número superior a 20.000 clientes, de estimarlo oportuno». Vamos dependes totalmente del banco.

El abono de los 250 euros o de los 175 euros se realizará durante los primeros 10 días del mes de julio de 2023 para las altas del mes de marzo y durante los primeros 10 días de agosto para

las altas del mes de abril.

La bonificación es neta. El banco se encarga de pagarte las retenciones del IRPF que lo ingresará en Hacienda. En realidad la bonificación que paga el banco sería mayor: 308€ o 216€ dependiendo si recibes, 250€ o 175€.

Como indicamos, el abono es de 175€. Vamos, la bonificación de 175€ es en neto. El banco hace el ingreso de las retenciones del IRPF por ti. Realmente, el banco te paga 216,05€.

La oferta es exclusivamente para nuevos clientes de la entidad.

>> Ver condiciones de la promoción

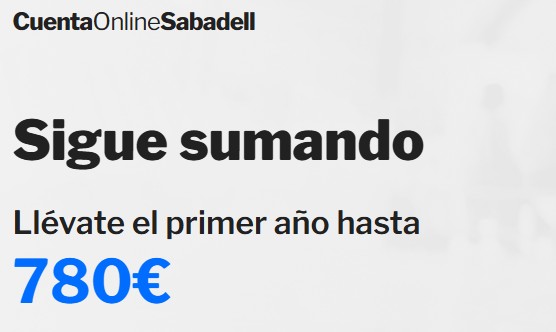

Sabadell ofrece una «gran jugada» a los nuevos clientes del banco que abran una cuenta: les ofrece ahora hasta 1.400€ siempre que cumpla algunas condiciones.

Sabadell ofrece una «gran jugada» a los nuevos clientes del banco que abran una cuenta: les ofrece ahora hasta 1.400€ siempre que cumpla algunas condiciones. Sabadell prorroga hoy por 20 días, hasta el 24 de marzo de 2026, sin cambios en las condiciones de su Cuenta Online.

Sabadell prorroga hoy por 20 días, hasta el 24 de marzo de 2026, sin cambios en las condiciones de su Cuenta Online. El Banco Sabadell ha bajado la rentabilidad de su Cuenta Online hace menos de 2 semanas, desde el 2,5% TAE hasta el 1% TAE. Mantuvo la bonificación de bienvenida 400€ por domiciliar la nómina y ofrece ahora 180€ extras por usar Bizum.

El Banco Sabadell ha bajado la rentabilidad de su Cuenta Online hace menos de 2 semanas, desde el 2,5% TAE hasta el 1% TAE. Mantuvo la bonificación de bienvenida 400€ por domiciliar la nómina y ofrece ahora 180€ extras por usar Bizum.

Continúan la piruetas , los equilibrios en la cuerda y los dobles saltos mortales con tirabuzon de las entidades bancarias para no soltar un interés más allá del 2% . . . . . . Y a todo esto hoy día 16-03-2023 el BCE , sube los tipos de interés 50 puntos básicos, dejándolos en el 3,5% . . . . Estaremos muy atentos.

Después de lo ocurrido estos días,me parece a mi que el BCE,no va a subir nada.

Saludos.

La intriga está servida ; la ultimisima hora de los expertos es de solo 0,25 puntos. ¿¿ Que hará Lagarde ??

Ya es oficial , el BCE sube 50 puntos básicos el precio del dinero , dejándolo en el 3,5% . . . . . . . ¿ Que os parece ? Era lo esperado no ha habido sorpresas , de esta forma el BCE se desmarca de la Reserva Federal .

Creo que estaba descontado, José, lo interesante es ver cómo los bancos incluso los grandes , se van a ver en la necesidad de remunerar el pasivo. Se trata de tener liquidez al margen de las inversiones en bonos que están arrastrando a algunas entidades al hoyo. Ojito con tener más de 100000 euros en la misma entidad. Si se da ese caso , que al menos no sea en depósitos que solo se pueden recuperar a vencimiento. Yo no anduve muy listo, y quise apurar en alguna entidad que daba un poco más, solo espero que no pase nada, me quedan dos meses para poder sacar el exceso que no cubre el FGD

. . . . . A mi me ha inyectado mucha confianza la rueda de prensa que ha dado hoy Lagarde . . . Bien es cierto que hace 25 años cuando la economía americana estornudaba , la economía europea tenía un gripazo de mucho cuidado.. . . .Hoy ya no es así, y hoy hemos tenido un claro ejemplo de , Lagarde y su equipo ( entre ellos Luis de Guindos ) , elevando en 50 puntos básicos el precio del dinero en la zona euro CON TODA TRANQUILIDAD. Lagarde ha dicho que están preparados para afrontar cualquier horizonte económico y que el objetivo no ha cambiado; sigue siendo doblegar la inflacion hasta dejarla en el 2% . Yo particularmente, he visto a Lagarde muy tranquila.

Desde mi punto de vista , hay que esperar al menos 1 semana para ver qué movimientos hacen las entidades bancarias . . . . Ya no se puede tener en cuentas bancarias y depósitos, intereses por debajo del 2,5% y como mucho a 6 meses . . . . Venimos diciendo desde las últimas Navidades que para el verano veríamos tipos en torno al 4%

Atento, Jose, si seguimos la teoría económica al uso, es imprescindible que la remuneración del pasivo este por encima de los tipos oficiales para luchar con la inflación. Si repasamos los tipos del 2000 en adelante nos daremos cuenta que tipos oficiales al 4,5 implicaban pej remuneraciones del pasivo dos puntos al menos por encima…… Y ya sabemos que en la historia, sobretodo en economía es recurrente. Sirva este ejemplo para no casarnos en plazos anuales, como tu bien dices, el verano aclarará dudas, a partir de ahí podremos tomar decisiones a medio/largo plazo. Yo apuesto por depósitos o IPF al 5 por ciento a finales del 2023.

Interesante reflexión.Tomo nota para valorar futuras decisiones.

Gracias.

Pregunta tonta, hay alguna manera de acogerse a esta promoción siendo cliente? Estoy poniendo reclamaciones…

A mi también me interesa, aunque no creo que sea posible….

Dice que es para nuevos clientes, así que…

Salu2.

Podría ser un buen momento para comprar bonos del tesoro a 3 años? Parece q no queda mucho margen de subida, no?