Wizink al inicio del mes de abril ha subido la rentabilidad de sus depósitos entre el 0,25 y el 0,35 puntos porcentuales la rentabilidad de sus productos.

Wizink al inicio del mes de abril ha subido la rentabilidad de sus depósitos entre el 0,25 y el 0,35 puntos porcentuales la rentabilidad de sus productos.

Muchos clientes que contrataron recientemente un depósito en la entidad se pregunta si merece la pena o no cancelar sus depósitos y re-contratarlo con una rentabilidad mayor.

Antes de hacer nada, conviene que llames al banco y te quejes del cambio del tipo de interés. En muchos casos, el banco les ha actualizado directamente sin tener que hacer nada (¿amenaza con sacar tu dinero del banco?)

Si no lo consigues, debes de estudiar si te conviene cancelar y re-contratar:

Estudio conveniencia

Para saber si conviene o no, hay que tener en cuenta varias variables:

- Plazo inicial del depósito.

- Plazo final del depósito si cambias (ver si te conviene).

- Antigüedad del depósito. Si cancelas el depósito, no te paga intereses

Y también la variación del tipo de interés:

Por cada mes de antigüedad de tu depósito, pierdes los intereses del tipo de interés anterior, y requerirá unos meses con una rentabilidad extra para recuperar lo perdido. Así:

- Depósitos a 36 meses: se requiere 4 meses y 6 días al nuevo tipo de interés.

- Depósitos a 25 meses: se requiere 3 meses.

- Depósitos a 18 meses: se requiere 1 meses y 4 días.

Imaginemos un depósito a 18 meses de plazo contratado hace 3 meses (vencimiento julio 2021).

Al cancelar, perdemos los intereses de estos 3 meses (enero, febrero y marzo).

Estos intereses perdido se recuperaría en menos de 4 meses (en agosto 2021), pero de septiembre 2020 a julio 2021, obtendrías mayor rentabilidad y además, tendremos el depósito a esta rentabilidad hasta octubre de 2021.

Desde el punto de vista de rentabilidad, conviene hacer el cambio, ¿pero te viene bien el nuevo plazo?

Podéis realizar este mismo estudio con diferentes plazos y casos, y si no lo ves, claro, déjanos un comentario que te ayudamos.

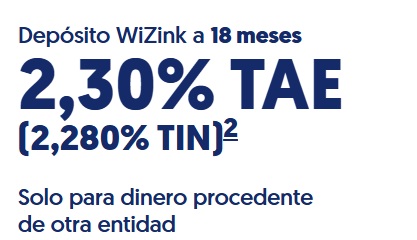

Wizink ofrece ahora mayor rentabilidad en sus depósitos bancarios, llegando a dar hasta un 2,3% TAE a 18 meses de plazo.

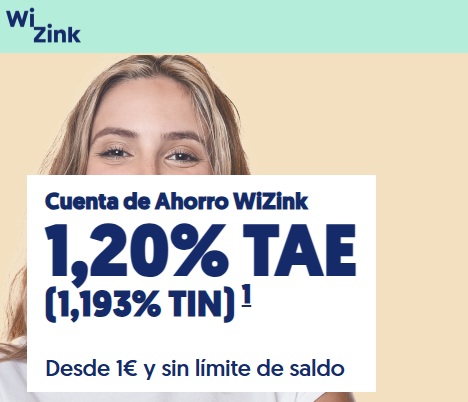

Wizink ofrece ahora mayor rentabilidad en sus depósitos bancarios, llegando a dar hasta un 2,3% TAE a 18 meses de plazo. Wizink ofrece ahora sus 4 depósitos al 1,9% TAE y la cuenta al 1,2% TAE. Muy bajo y creemos que pronto tendrá que seguir la tendencia de los otros bancos que en las últimas semanas han aumentado la rentabilidad de sus productos.

Wizink ofrece ahora sus 4 depósitos al 1,9% TAE y la cuenta al 1,2% TAE. Muy bajo y creemos que pronto tendrá que seguir la tendencia de los otros bancos que en las últimas semanas han aumentado la rentabilidad de sus productos. Wizink ha bajado la rentabilidad de su Cuenta de Ahorro desde el 1,6% TAE hasta el 1,2% TAE para las nuevas contrataciones en el día de ayer, 23 de julio de 2025.

Wizink ha bajado la rentabilidad de su Cuenta de Ahorro desde el 1,6% TAE hasta el 1,2% TAE para las nuevas contrataciones en el día de ayer, 23 de julio de 2025.

hola podeis ayudarme:

Depositio 36 meses x 0,80 tae x 30.364€ contratado 3/06/19 vto.3/06/22. si lo cancelo y lo paso a 36 meses a 1.3?

Deposito 25 meses x 0.9 tae x 151554€ contratado 12/12/19 vto 17/01/22 si lo cancelo y lo paso a 36 meses a 1.3?

cuak es la opinión, me interesa? saldria ganando?

Gracias

Xavier

1. Te ha pasado ya, 10 meses. se requiere algo más de mes y medio por cada mes de intereses perdidos. De esta forma, se requiere 16 meses para recuperar intereses.

2. Por cada mes, 3 meses. ha pasado 4 meses, se requiere 12 meses para recuperar intereses al mismo plazo.

Si lo coges a 36 meses. cada mes, 2 meses y 8 días. Ha pasado 4 meses, así que en 9 meses recuperas los intereses.

Una vez recuperado los intereses, el resto de tiempo te produce más, pero también el plazo se alarga.

Salu2.

HOLA,… ¿podrian ayudarme?

contrate un deposito de Wizink de 97000e el 3-5-21 por 3 años al 0.8%…..

¿me interesa cancelarlo y contratar uno al 1.8% por 2 años en Renault Bank?

teneindo en cuenta que perderia todos los intereses mas una penalizacion igual a la retencion

gracias por atenderme

Te quedarías más o menos a la par… quizás incluso saldrías perdiendo.

Ten en cuenta que ya ha pasado más de 1 año desde que contrataste ese depósito.

Saludos.

Hola en junio de 2021 contraté un deposito en wizink a 3 años que me vence en junio de 2024. Me interesa cancelarlo y contratar uno de los que hay hoy al 2’5% a tres años en la misma u otra entidad o incluso alguno al 2 % a un año. Gracias.