Nos ha solicitado algunos usuarios de nuestra web que analicemos el Depósito Estructurado Ibex 35 de Bankinter.

Nos ha solicitado algunos usuarios de nuestra web que analicemos el Depósito Estructurado Ibex 35 de Bankinter.

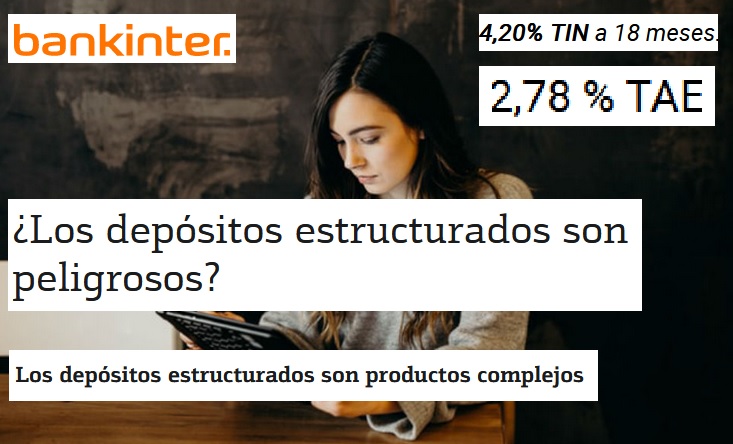

De entrada os decimos que estos productos suelen ser engañosos y normalmente el cliente no sale ganando.

Las características de este producto en concreto son, según nos lo han remitido y con base en eso comentaremos:

- Producto: Depósito Estructurado Bankinter.

- Divisa: Euros.

- Capital: 100% Garantizado a vencimiento.

- Plazo: 1 año y 6 meses (546 días).

- Cancelación anticipada: Mensualmente, los días 3 de cada mes a partir del 5 de febrero de 2024. No se admite la cancelación anticipada parcial.

- Importe mínimo de suscripción: 1.000 €

- Subyacentes de referencia: Índice Ibex 35. (Código Bloomberg: IBEX Index)

La rentabilidad del producto depende del comportamiento de las acciones del Índice Ibex 35 a un plazo de 1 año y 6 meses.

Si a fecha de vencimiento, el precio final del Índice Ibex 35 es mayor o igual que el 100% de su Precio Inicial:

- SI se cumple: se abonará un cupón del 4,20% a vencimiento (2,79 % TAE) y devolverá el 100% del capital invertido.

- NO se cumple: se abonará un cupón del 3,80% a vencimiento (2,52 % TAE) y devolverá el 100% del capital invertido.

Datos engañosos o que podría llevar a confusión:

- 100% garantizado a vencimiento. Es decir, no está garantizado antes. Si rescatas antes, puedes perder capital aunque el banco te deje recatarlo.

- 4,20% a vencimiento. Elige un plazo a propósito de año y medio y así puede darte un TIN (Tipo de interés nominal) que está por encima del 4%. Pero anualmente, lo que importa, el TAE, en el mejor de los casos, es un 2,79%. Y si muestra este dato, es porque el Banco de España obligan a las entidades a dar esa información (ver aquí).

En definitiva, si te pusiera de la siguiente forma las condiciones, los ahorradores durarían más si invertir:

- Rentabilidad: en el mejor de los casos: 2,79% TAE, en caso contrario: 2,52% TAE.

- Plazo: 546 días.

- Cancelación anticipada: total permitida.

- Penalización por cancelación anticipada: puedes perder capital y depende del valor del Ibex 35 en el momento de la cancelación. Debes de consultar con el banco los detalles de este punto tan esencial.

Los estructurados son una apuesta con el banco para obtener más o menos rentabilidad. Un ahorrador no puede ir apostando sus intereses al menos en nuestra opinión.

Además, este producto no es más rentable que los depósitos más rentables del mercado como Banco Big o Facto: 4% TAE desde 3 meses.

En conclusión, NO nos gusta este producto. ¿A vosotros?

Bankinter amplia el plazo de comercialización de su Cuenta Digital al 2,5% TAE por 2 semanas, hasta el 29 de junio de 2026.

Bankinter amplia el plazo de comercialización de su Cuenta Digital al 2,5% TAE por 2 semanas, hasta el 29 de junio de 2026. Bankinter amplió el plazo de comercialización, hasta el 11 de mayo de 2026, de su Cuenta Digital al 2% TAE sin realizar ningún cambio.

Bankinter amplió el plazo de comercialización, hasta el 11 de mayo de 2026, de su Cuenta Digital al 2% TAE sin realizar ningún cambio.

CKV Bank da en su cuenta remunerada 3,2% sin pedir nada a cambio, ni nomina, ni gastar minimo comn la tarjeta, ni tener otras vinculaciones y etc de mierdas que piden los amigos de los bancos made in Spain, los grandes usureros de Europa

OPENBANK lanza de nuevo nuevos sorteos de tipo tombola de navidad y por aumentar el saldo lanza una parafernalia que es la leche de entender.

podeis leerlo el el periodico 5 dias de hoy,saludos cordiales.

Hola,

Cuidado con Bankinter. He tenido deposito en USD. No me permito anular por web. Tuve que ir a la oficina mientras habia bajado el valor de USD. Enganoso.