Es el mundo al revés, pero sí, así son los depósitos de EBN, que la entidad relanzó su comercialización en el día de ayer y dirigido a todos los clientes.

Es el mundo al revés, pero sí, así son los depósitos de EBN, que la entidad relanzó su comercialización en el día de ayer y dirigido a todos los clientes.

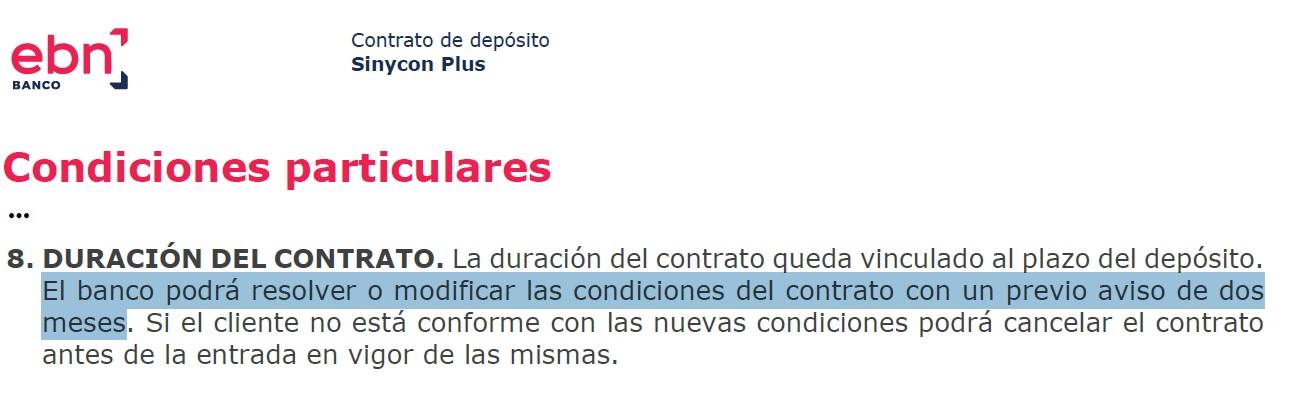

Los depósitos SinyCon Plus, no permite a sus clientes cancelarlo anticipadamente, sin embargo, el banco sí que puede modificar o cancelar el depósito antes de su vencimiento.

Así lo establece en el punto 8 de las «condiciones particulares» del contrato del depósito SinyCon de EBN y también en las condiciones generales del banco (final página 5, ver aquí). ¿Es legal?

Creemos que el banco quiere protegerse de futuros cambios de estrategia o incluso variación del tipo de interés.

¿Es legal esta cláusula?

Según el Banco de España (BdE), «la cancelación del depósito a plazo fijo antes del vencimiento puede efectuarse, atendiendo a lo pactado, a instancia del cliente. La entidad también podrá hacerlo, si así estuviera previsto en el contrato».

De eta forma, la respuesta es SÍ, pero no es usual. Es el primero depósito que vemos esta cláusula.

Depósito SinyCon Plus

El banco relanzó ayer estos depósitos para la contratación de todos los clientes con una rentabilidad recortada, pero aún interesante si lo comparamos con el resto de los bancos:

| Plazo |

TAE Depósito SinyCon Plus |

| 10 Febrero 2021 |

11 Febrero 2021 |

Octubre 2021 |

| 3 meses |

— |

0,30% |

0,10%* |

| 6 meses |

— |

0,40% |

0,20%* |

| 9 meses |

0,50% |

— |

— |

| 12 Meses |

0,85% |

0,60% |

0,40% |

| 18 Meses |

1,00%* |

0,70% |

0,50% |

| 2 años |

1,10%* |

0,75% |

0,60% |

| 5 años |

1,20%* |

— |

— |

| 8 años |

1,50%* |

— |

— |

Las características, resaltando el tema de la cancelación anticipada, son:

- Inversión mínima: 10.000€.

- Inversión máxima: 250.000€.

- Pago de intereses: Trimestralmente o a vencimiento.

- Cancelación anticipada: No permitida.

- El banco puede cancelar anticipadamente el depósito con un preaviso de 2 meses.

- Sin comisiones en el depósito y en la cuenta asociada.

Cuenta Remunerada

EBN Banco bajará el 1 de enero de 2022 la rentabilidad de su Cuenta Remunerada desde el 0,15% TAE actual, hasta el 0,05% TAE.

Las características de la cuenta serán:

- Rentabilidad: 0,05% TAE (hasta el 31 de diciembre, al 0,15% TAE)

- Inversión mínima: 3.000€

- Inversión máxima: 30.000€

- Pago de intereses: trimestralmente

- Disponibilidad: total

- Comisiones: cero.

Su contratación es automática si realizas un depósito en el banco, o puedes contratar exclusivamente la cuenta.

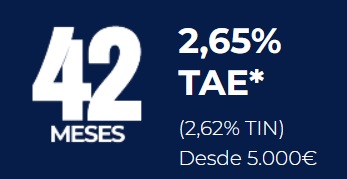

EBN sube la rentabilidad de sus depósitos desde 6 meses de plazo hasta los 2 años. Sin embargo, el máximo remunerado sigue siendo al 2,65% TAE que lo da a 42 meses.

EBN sube la rentabilidad de sus depósitos desde 6 meses de plazo hasta los 2 años. Sin embargo, el máximo remunerado sigue siendo al 2,65% TAE que lo da a 42 meses. EBN sigue ofreciendo sus depósitos sin cambios desde finales de enero, máximo al 2,5% TAE.

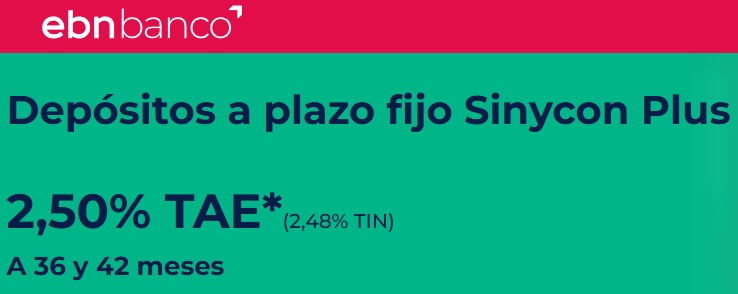

EBN sigue ofreciendo sus depósitos sin cambios desde finales de enero, máximo al 2,5% TAE.

Hola, es verdad lo que aquí se comenta, pero hoy por hoy son de los que más pagan. Además, siempre se puede recurrir a abrir varios IPFs en lugar de una única o disminuir los plazos, en lugar de un año poner 3 o 6 meses. Por lo menos estos bancos de nuevo cuño EBN, BFS, PIBANK, PICHINCHA, BIG, etc., avisan de cuando te cumple un depósito no como nuestro amigo Santander que, me di cuenta a los tres días, había renovado una IPF sin avisar a un interés increíble, 0%.

Pero si disminuyes los plazos a 3 o 6 meses te remuneran al 0.1 o 0.2%, que es igual a prácticamente nada a cambio de no disponer de tu dinero.

Una pregunta: en ese IPF al 0% ¿cuánto te cuesta la cancelación anticipada?

Hola David, no me cobraron nada por la cancelación, desde la web cancelé la IPF y a otra cosa, mejor dicho a otro banco :-).

Hola, la clausula podría ser legal siempre y cuando cumpla el principio de reciprocidad, esto es, si en la clausula consta que sólo el banco puede cancelar el depopsito y el cliente no tiene el mismo derecho de cancelación, la clausula no es ajustada a derecho e impugnable

Gracias.

Sí, lo que dices Francisco es razonable. Pero el BdE no lo dice.

Salu2.

Pero si cancelan anticipadamente te pagarán los intereses hasta esa fecha, no?

Claro. Te tienen que liquidar los intereses.

Pueden cambiar las condiciones o cancelártelo.

Si te cambia las condiciones, puedes cancelarlo tú, sin coste.

Salu2

Pues la LGDCU en su articulo 8 establece como protección básica de los contratos financieros del consumidor la posible inclusión de cláusulas abusivas,como la del caso que nos ocupa.

Después, el artículo 82 de la misma Ley considera cláusulas abusivas, entre otras, aquellas que determinen falta de reciprocidad en el contrato.

Me extraña mucho que el Banco de España no lo diga y contradiga lo dispuesto expresamente en la LGDCU.

Por lo que considero más que razonable la impuganción de la citada cláusula.

Se está partiendo de una premisa falsa -quiero pensar que por equivocación-; en la primera pantalla del artículo el PDF que escanea con las condiciones generales, la página a la que hace mención se refiere a cuando los titulares son NO CONSUMIDORES (osea empresas), y en la segunda pantalla el PDF en el que resalta el punto 8 es un contrato sinycon PLUS; un depósito que sólo comercializan para las empresas. Si leen ustedes el precontrato en la web del banco verán que no existe ninguna clapsula por la que la entidad pueda cancelar anticipadamente, otra cosa es que comience a modificar las condicienes de las cuentas (ya que son contratos indefinidos); algo que por cierto lleva haciendo, aprovechandose de la pandemia, nuestra todopoderosa y arrogante GRAN banca; en algunos casos para imponer comisiones abusibas.

No, actualmente este depósito es para todos los clientes.

Salu2.