Movimiento interesante de EBN Banco que baja la rentabilidad de sus depósitos a corto plazo y sube la de los a largo plazo.

Movimiento interesante de EBN Banco que baja la rentabilidad de sus depósitos a corto plazo y sube la de los a largo plazo.

Concretamente, ha bajado los IFPs de hasta 18 meses y sube los de 2 años o más, siendo los más rentables del banco ahora, hasta el 2,5% TAE.

¿Está pronosticando el banco que en 2 años volverá a subir el precio oficial del dinero o simplemente quieren liquidez a largo plazo?

Teniendo en cuenta que estos depósitos no son cancelables, es posible que quiera garantizarse la liquidez por un tiempo, y premiar a sus clientes por eso.

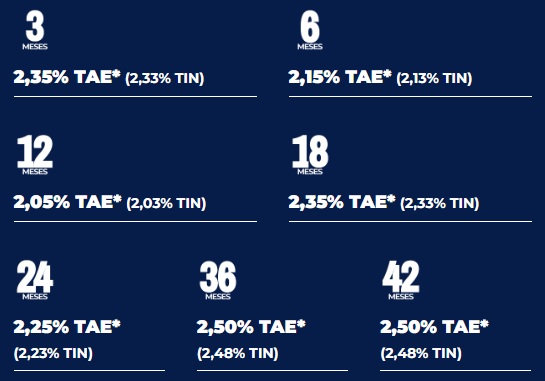

La oferta actual del banco son:

- 3 meses: 2,35% TAE (antes 2,50% TAE).

- 6 meses: 2,15% TAE (antes 2,30% TAE).

- 12 meses: 2,05% TAE (antes 2,20% TAE).

- 18 meses: 2,35% TAE (antes 2,15% TAE).

- 24 meses: 2,25% TAE (antes 2,15% TAE).

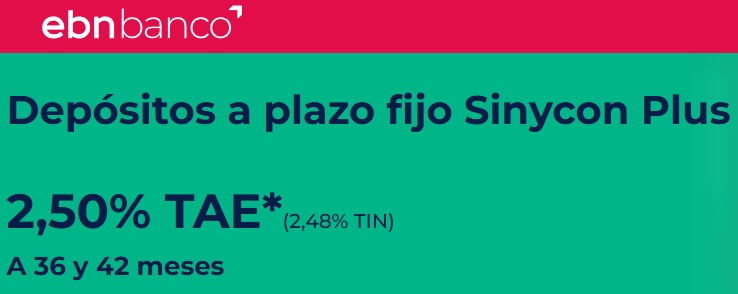

- 36 meses: 2,50% TAE (antes 2,10% TAE).

- 42 meses: 2,50% TAE (antes 2,25% TAE).

Las condiciones de estos depósitos son:

- Inversión mínima: 5.000€.

- Inversión máxima: 400.000€.

- Pago de intereses: Trimestralmente o a vencimiento.

- Cancelación anticipada: No permitida.

- Sin comisiones en el depósito y en la cuenta asociada.

Esta oferta no tiene fecha de vigencia.

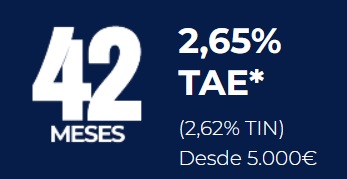

EBN sube la rentabilidad de sus depósitos desde 6 meses de plazo hasta los 2 años. Sin embargo, el máximo remunerado sigue siendo al 2,65% TAE que lo da a 42 meses.

EBN sube la rentabilidad de sus depósitos desde 6 meses de plazo hasta los 2 años. Sin embargo, el máximo remunerado sigue siendo al 2,65% TAE que lo da a 42 meses. EBN sigue ofreciendo sus depósitos sin cambios desde finales de enero, máximo al 2,5% TAE.

EBN sigue ofreciendo sus depósitos sin cambios desde finales de enero, máximo al 2,5% TAE.

Buenos días!!!! Como se notan los buenos economistas..

Pues no me escribe un mail cetelem ,para contratar depósitos x la app antes del 31 de este mes,y una vez contratado me suben un 0,50% tin el tipo de os ha pasado también ,que os hayan ofrecido esta oferta??

Veo «peligroso» contratar un depósito a 42 meses. 3 años y medio es mucho para «casarse» con un banco (que no sea tu banco hipotecario). Pueden cambiar las condiciones, comisiones… Y posiblemente si cancelas el depósito (o la cuenta corriente) pierdas los intereses brutos, y tengas que hacer malabarismos en la declaración de la renta para recuperar…

Procuro no contratar depósitos mas allá de los 18 meses