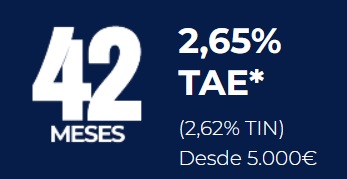

EBN ha subido la rentabilidad de TODOS sus depósitos, ofreciendo ahora un máximo del 2,65% TAE a 42 meses de plazo.

EBN ha subido la rentabilidad de TODOS sus depósitos, ofreciendo ahora un máximo del 2,65% TAE a 42 meses de plazo.

La rentabilidad mínima del banco ahora es al 2% TAE que lo dan en un plazo fijo a 3 meses.

Esta sería la segunda subida del banco en el año. La vez anterior lo hizo sobre los plazos de hasta 18 meses. Ahora aplica una ligera subida a todos sus productos:

- 3 meses: 2,00% TAE (antes 1,80% TAE).

- 6 meses: 2,05% TAE (antes 1,95% TAE).

- 12 meses: 2,15% TAE (antes 2,12% TAE).

- 18 meses: 2,17% TAE (antes 2,15% TAE).

- 24 meses: 2,30% TAE (antes 2,25% TAE).

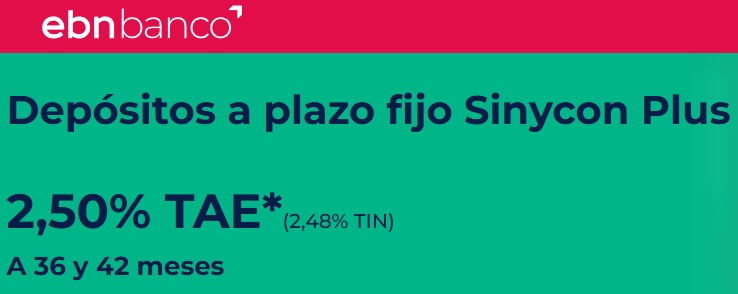

- 36 meses: 2,60% TAE (antes 2,50% TAE).

- 42 meses: 2,65% TAE (antes 2,50% TAE).

EBN sigue bonificando a los clientes con fondo de inversión o similar. La rentabilidad no ha cambiado, continua dando al 2,85% TAE a 12 meses de plazo.

Las condiciones de estos depósitos son:

- Inversión mínima: 5.000€.

- Inversión máxima: 400.000€.

- Pago de intereses: Trimestralmente o a vencimiento.

- Cancelación anticipada: No permitida.

- Sin comisiones en el depósito y en la cuenta asociada.

Esta oferta no tiene fecha de vigencia.

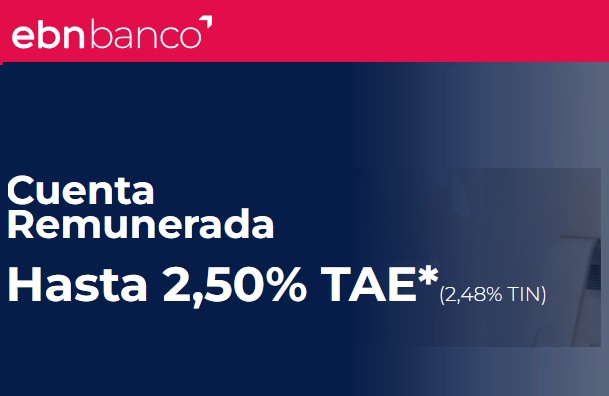

La Cuenta Remunerada sigue al 2,5% TAE

La Cuenta Remunerada tampoco ha sufrido cambios en los últimos meses. Sigue con una rentabilidad de hasta el 2,5% TAE siempre que el cliente se vincule con el banco con al menos 200€ en su Supermercado de fondos, o 10.000€ en Carteras Gestionadas con EBN Banco.

La Cuenta Remunerada tampoco ha sufrido cambios en los últimos meses. Sigue con una rentabilidad de hasta el 2,5% TAE siempre que el cliente se vincule con el banco con al menos 200€ en su Supermercado de fondos, o 10.000€ en Carteras Gestionadas con EBN Banco.

Además, no ofrece un 2,5% TAE para todo tu dinero, sino que va por tramos:

- Hasta 10.000€: 2,5% TAE

- De 10.001 a 50.000€: 1,5% TAE

En caso de que no tengas ninguna inversión en la entidad, la rentabilidad baja hasta el 1% TAE.

El resto de las características son:

- Inversión mínima para remunerar la cuenta: 3.000€

- Pago de intereses: trimestralmente

- Disponibilidad: total

Se trata de una cuenta de ahorro, no operativo, así que, no se admite domiciliaciones, ni adeudos, ni operaciones de pago mediante tarjetas de crédito o débito.

EBN sigue ofreciendo sus depósitos sin cambios desde finales de enero, máximo al 2,5% TAE.

EBN sigue ofreciendo sus depósitos sin cambios desde finales de enero, máximo al 2,5% TAE.

Nada nada señores yo haciendo caso al gurú del floro me quedo los depósitos de rentabilidad al cinco por ciento y echando cuentas así me salen gratis las vacaciones del veranito, pero claro se hace necesario contar una cuenta con varios ceros no las que tiene Mae y Noe que por ganar 2€ dan más vueltas de rateo jejeje un saludo y feliz inversión y buena Semana Santa

El balance de estos primeros 3 meses del año sobre la evolucion de los tipos de interes es claramente positivo y alcista . Ya lo dijimos alla por diciembre , cuando nos estábamos comiendo el turrón.

Estáis equivocados los que os alegráis de la tendencia alcista. Este ascenso refleja que se espera un alza de tipos de interés del BCE, para controlar la inflación. ¿De verdad que preferíais un interés del 4% con una inflación del 8%, o no sería mejor un interés del 0% (nulo) con una inflación del 2%?. No tiene sentido. Los intereses menores son preferibles para todos, también para los ahorradores. El caso es que con los depósitos siempre se pierde dinero con la inflación, pero la pérdida es todavía peor cuando los intereses son mas altos. Apuntan malos tiempos para todos.

Pues no, no nos alegramos, pues como bien tu dices cuando te suben los intereses al 4 la inflación andará bastante por encima, menudos piratas son los bancos y demás gente que maneja nuestros dineros.

Por lo que hace a EBN miseria y compañía l que ofrece siendo superado por otros.