EBN Banco ha subido 3 meses consecutivos la rentabilidad de sus depósitos:

EBN Banco ha subido 3 meses consecutivos la rentabilidad de sus depósitos:

- Julio: hasta el 1,15% TAE.

- Agosto: hasta el 1,5% TAE.

- Septiembre: 1,75% TAE.

No sabemos lo que pasa en la entidad, pero si hace tantas subidas es que las ofertas anteriores no han sido tan atractivas. De cualquier forma, parece decidido a captar toda la liquidez posible.

Lo más interesante es el movimiento de los depósitos a 1 año de plazo, que ha dado un salto de calidad:

- Julio al 0,9% TAE

- Agosto al 1% TAE

- Septiembre al 1,5% TAE.

Incluso son interesantes los depósitos a más corto de plazo: al 0,9% TAE a un plazo tan corto como de 4 meses.

Ya era el banco que más interés ofrecía en sus depósitos, ahora es incluso mejor, y sin plazos tan largos.

Los cambios realizados afectan a todos los plazos fijos, la pena es que estos productos es que NO son cancelables anticipadamente, pero siendo ya plazos cortos, quizás no importe tanto.

Los depósitos SÍ cancelables anticipadamente no se ha modificado desde el mes de Julio y ofrece como máximo, 0,7% TAE.

| Plazo |

TAE Depósitos 2022 |

| Marzo |

Mayo |

Junio |

Julio |

Agosto |

Septiembre |

| CAN |

N.C. |

| 3 meses |

— |

— |

0,20%* |

0,20%* |

0,60% |

0,60% |

0,65% |

| 4 meses |

— |

— |

— |

— |

— |

— |

0,90% |

| 6 meses |

— |

— |

0,25%* |

0,25%* |

0,70% |

0,80% |

0,95% |

| 9 meses |

— |

— |

— |

— |

— |

— |

— |

| 12 Meses |

0,30% |

0,30% |

0,30% |

0,30%* |

0,90% |

1,00% |

1,50% |

| 18 Meses |

0,40% |

0,50% |

0,50% |

0,50%* |

1,00% |

1,10% |

1,65% |

| 2 años |

0,50% |

0,65% |

0,65% |

0,65%* |

1,10% |

1,20% |

1,70% |

| 3 años |

0,60% |

0,70% |

0,70% |

0,70%* |

1,15% |

1,50% |

1,75% |

| 5 años |

— |

— |

— |

— |

— |

— |

— |

| 8 años |

— |

— |

— |

— |

— |

— |

— |

*Cancelables anticipadamente por el cliente.

El resto de las características son iguales:

- Inversión mínima: 10.000€.

- Inversión máxima: 250.000€.

- Pago de intereses: Trimestralmente o a vencimiento.

- Cancelación anticipada: Depende del depósito.

- El banco puede cancelar anticipadamente el depósito con un preaviso de 2 meses.

- Sin comisiones en el depósito y en la cuenta asociada.

Estos depósitos estarán vigentes hasta el 12 de octubre de 2022.

¿Depósitos NO cancelables y sí por el banco?

EBN es el primer banco que hemos visto que no permite a los clientes cancelar sus depósitos, pero el banco sí que lo puede hacer.

EBN establece esta cláusula en el punto «Otra información» del contrato del depósito SinyCon de EBN (ver página 8).

Es una condición para protegerse de futuros cambios de estrategia o incluso variación del tipo de interés. ¿Es legal?

Según el Banco de España (BdE), «la cancelación del depósito a plazo fijo antes del vencimiento puede efectuarse, atendiendo a lo pactado, a instancia del cliente. La entidad también podrá hacerlo, si así estuviera previsto en el contrato».

De esta forma, la respuesta es SÍ, pero no es usual. Es el primero depósito que vemos esta cláusula.

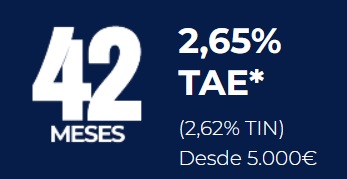

EBN sube la rentabilidad de todos sus depósitos bancarios, y lanza uno nuevo a 48 meses de plazo con una rentabilidad del 3% TAE.

EBN sube la rentabilidad de todos sus depósitos bancarios, y lanza uno nuevo a 48 meses de plazo con una rentabilidad del 3% TAE. EBN sube la rentabilidad de sus depósitos desde 6 meses de plazo hasta los 2 años. Sin embargo, el máximo remunerado sigue siendo al 2,65% TAE que lo da a 42 meses.

EBN sube la rentabilidad de sus depósitos desde 6 meses de plazo hasta los 2 años. Sin embargo, el máximo remunerado sigue siendo al 2,65% TAE que lo da a 42 meses.

La información correcta es que el depósito a 6 meses está al 0,95% y en la tabla figura el 0,90% (este tipo es para el de 4 meses).

sí, nos liamos con los plazos de 4 y 6 meses.

gracias.

Actualizacion de ahora mismo, nuevo correo de EBN 4 meses al 0,95€ sinYcon Plus,

He comprobado en la web y es un error pero en el correo es el tipo que indican para el plazo de 4 meses. Habrá sido una confusión mezclando plazos y tipos de interes. Sorry

¿Alguien sabe por qué cuando el BCE bajó los tipos bajaron los tipos de los depósitos de la caixa, Santander, Cajamar, BBVA…. y ahora que han pasado del 0% al 1,25% siguen dando un 0% de interés en depósitos en vez del 1,25%? ¿Están robando? ¿Por qué no obliga nadie a que den al menos un 1,25%?

por qué la gente les presta su dinero gratis, si todos se fueran a los que están dando más, se verian obligados a reaccionar, se llama aprovecharse de la gente, porque el que tiene hipoteca se la han actualizado desde el segundo cero.

Es la oferta y la demanda. Ni antes era excusa para no remunerar el dinero e incluso cobrar por dejar el dinero en el banco como decía ING. Ni ahora ofrecen lo suficiente por el tipo de interés.

Ya sabéis, el banco siempre barre para su casa, como cualquier negocio.

Saludos.

Lo que decía Paco un poco más arriba. La gente tiene su dinero en los grandes bancos en cuentas a la vista que no rentan nada o incluso cobran comisiones. Si ya tienen todo el dinero que necesitan gratis, por mucho que el BCE encarezca la financiación, para que van a ofertar depósitos o cuentas remuneradas a los clientes que ya les han prestado su dinero a cambio de nada. Los que pagan por tu dinero solo lo hacen por que no tienen la marca de los demás y necesitan captar liquidez pagando un poco. Cuando tienen suficiente los bajan. El problema es que la mayoría no se termina de fiar de estos bancos más pequeños y menos conocidos. Por eso no vemos a toda la banca competir por los ahorros de los clientes.

Saludos!

https://www.eleconomista.es/mercados-cotizaciones/noticias/11938079/09/22/La-banca-se-prepara-para-recibir-un-aluvion-de-dinero-si-el-BCE-no-resuelve-un-problemilla-de-44-billones-de-euros.html

Muy bien por EBN, Jajaja empieza a desaparecer la liquidez pq la gente abre IPFs, verás ING y WZ como llegan tarde, y me alegro.

Buenos días.

¿Qué son las IPFs?

Imposiciones a Plazo Fijo. Es decir, depósitos a plazo fijo.

El problema es que la inmensa mayoría no mueve su dinero de los bancos de siempre, ya que el «asesor» (el vendedor del banco) les dice que no es «seguro.».Y así nos va. Si todo Diós moviera su dinero a pibank, ebn, etc…habría competencia y habría ofertas de los grandes bancos, pero no hay nada que hacer, somos 4 gatos los que cogemos estos depósitos.

Buenas tardes:

Contraté un depósito con EBN a 24 meses al 0.60 en enero, antes de todos los cambios que se están efectuando. He intentado hablar con ellos por si me convenía cancelar el depósito y contratar uno más acorde ya que tengo compromiso hasta diciembre de 2023. No he recibido ninguna respuesta.

Entiendo que tendré que esperar a que concluya el contrato o puedo hacer algo.

Gracias.

Vicente dependerá de si tu depósito que contrataste con esa entidad bancaria (en este caso EBN) es cancelable o no:

1) Si no es cancelable te han pillado durante todo ese tiempo a ese TAE (en tu caso al 0,60%).

2) Si fuese cancelable habría varias opciones según ponga tu contrato que principalmente supongo que serán:

a) Perder todos los intereses generados hasta el día que lo canceles.

Es de suponer que esta será la claúsula (opción que elija/n el/los banco/s en el caso de los depósitos cancelables) o por lo menos esa sería la clausula que yo pondría si fuese el Presidente del Banco X.

b) Que el banco ponga una clausula en tu contrato del depósito que diga que puedes recuperar parte de de los intereses que ya te han pagado (p. ej. los del primer mes, los 2 primeros meses, un trimestre, etc.).

Personalmente no creo que sea el caso ni de este banco ni del de nigún otro banco.

Esta es mi opinión personal que no creo que diste mucho de la realidad ya que los Bancos son unos ladro***.

A nosotros nos OBLIGAN a darle dinero nuestro a los BANCOS para que los pobrecitos NO QUIEBREN pero AHORA que tienen plata NO nos DEVUELVEN el DINERO que nos OBLIGARON a PRESTARLES (en fin…).

Bueno, ya nos dirás Vicente cuál ha sido «el regalo» que te han dado em este caso los de EBN.

P.D. Si alguien conoce el caso 2b) de algún banco agradecería que compartiese con nosotros el nombre del Banco. Gracias.

Ojo con las cancelaciones anticipadas, cuando ponen que pierdes los intereses abonados (brutos) a los que se les ha aplicado el 19% de retención, acabas perdiendo ese importe. Por ejemplo, abono de 100 euros menos 19 de retención, abono neto de 81 euros, al cancelar te cargan de comisión 100 euros, con lo que has perdido 19 euros.

Kotxka, no es exactamente así.

Lo que pasa es que el banco no te puede devolver las rentenciones. Lo ingreso en Hacienda. Es Hacienda quien te tiene que devolver eso y lo hará cuando hagas la declaración de la renta.

Ahi, obtendrás x dinero de intereses (no contará los de EBN), y x dinero en retenciones (habrá un exceso). Ese exceso, se te devolverá.

En definitiva, no pierdes, si presentas la declaración de la renta. Si no lo presentas, despidete de ese dinero.

Saludos.