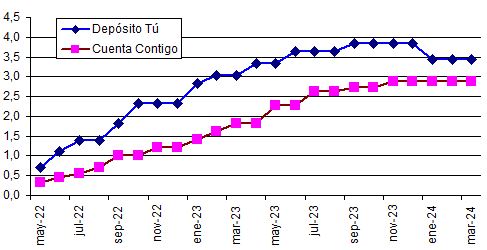

El próximo miércoles, día 10 de abril de 2024, termina el plazo de comercialización de la Cuenta al 2,89% TAE y el depósito al 3,44% TAE de Renault Bank. ¿Habrá cambios al día siguiente?

El banco no ha tocado sus productos desde el 16 de enero de 2024, cuando bajó por primera vez la rentabilidad de uno de sus productos (depósito a 2 años). La entidad lleva desde mayo de 2022 subiendo sus productos sin parar.

Desde enero, el banco ha renovado el plazo de contratación de sus productos por 2 veces, ¿creéis que bajarán, subirán o hará una nueva prórroga?

Nosotros creemos que hay bastantes probabilidades de una bajada, sobre todo en la cuenta de ahorro.

Una segunda opción podría ser una nueva prórroga, y una subida de tipos es casi imposible, pero si lo hiciera, se llevaría todo el pasivo libre del perfil de clientes de este banco.

¿Qué pensáis vosotros? Respondernos a la siguiente encuesta y déjanos un comentario abajo.

¿Subirá, bajará o renovará Renault Bank sus productos?

Sólo prorrogará el plazo (67%, 330 Votes)

Bajará los tipos (26%, 128 Votes)

Subirá la rentabilidad (8%, 38 Votes)

Total Voters: 496

Cargando ...

Depósito a 2 años

Rentabilidad: 3,44% TAE

TIN: 3,40%

Plazo: 24 meses.

Pago intereses: trimestralmente, se hará el día 15 de los meses marzo, junio, septiembre y diciembre.

Inversión: desde 500 euros y la máxima de hasta 1 millón de euros por imposición.

Hola, estoy con la mayoría. Bajar los tipos no tiene demasiado sentido a sabiendas que no USA / BCE no los va a bajar en estos momento.

Que los sube, sería genial en estos momento.

Como todo banco, al principio todo eran pupas, pero a día de hoy funciona bien. Si tengo que poner un pero, diría que una cosa que odio es que LOS DEPOSITOS SE RENUEVEN AUTOMÁTICAMENTE. Si si, que basta con mandar un correo, pero no es eso, deberían ir el capital e intereses a la cuenta y luego que cada uno decida. Por ejemplo Pibank ofrece ambas posibilidades, normal.

Un saludo

por 1q8 abril, 2024 a las 8:52

No nos quejemos, que renueven los depósitos de forma automática es GENIAL, así para todos los clientes que los tenemos contratados en un 4%, cuando los intereses vayan menguando, el banco nos los renovará automáticamente a un 4% por los siglos de los siglos. ¿no?

Es lo que ha sucedido toda la vida, por eso no conocemos a nadie que no tenga depósitos vitalicios a un 10% que se renuevan mágicamente y de forma automática por los señores del banco.

————————————————————-

Troleos de lado… es una vergüenza que el BdE no se meta de por medio y aniquile todas las tonterías estas de que al parecer un depósito a plazo (por definición tiene una vigencia y un vencimiento) puede ‘renovarse automáticamente’. ¿para qué? Si no es para tratar de mantener cautivo el dinero del cliente si se descuida… para nada. Y el ‘ejemplo’ que os he puesto con el tema de los intereses ‘a favor’ del cliente lo demuestran… seguro que el banco te va a seguir dando un 4% si a los 3 años está dando un 0,15… SEGURO que sí. JA-JA. Y entonces toca que comuniquen que unilateralmente cancelan la renovación automática del depósito a plazo (que jamás ha tenido renovación automática).

Qué bonito es el siglo 21…

por jose i mayorga5 abril, 2024 a las 15:48

No creo que bajen la cuenta, hay competencia.

por 1q8 abril, 2024 a las 9:10

No falta mucho para que empiecen a vencer los primeros depósitos que se contrataron al empezar a aumentar los tipos… a ver lo que sucede en la realidad vs. la teoría (abajo).

——————–

SEXTA: DURACIÓN DE LAS IMPOSICIONES.

Cada imposición tendrá la duración pactada entre la ENTIDAD y el TITULAR, sin que, en principio, puedan ser reintegradas antes de su vencimiento.

En el caso de que la ENTIDAD accediera, a petición del TITULAR, a la cancelación total de una imposición antes de su vencimiento, la liquidación practicada al efecto quedará sujeta a los indicado en las Condiciones de cada Imposición, pudiéndose llegar a que los intereses sean inexistentes a favor del TITULAR, con la consiguiente obligación de éste, de devolver los que, en su caso, hubiera percibido anteriormente).

Salvo que la ENTIDAD reciba instrucciones en contrario del TITULAR, los depósitos quedarán renovados por igual periodo al vencido, y así sucesivamente.

El tipo de interés aplicable cuando se produzca la renovación de un Depósito «Tú+» será el acordado en cada caso entre las partes de este Contrato. Cuando la negociación sobre dicho tipo de interés no llegue a producirse con anterioridad a la fecha en que deba resultar de aplicación, la ENTIDAD procederá a la renovación del Depósito «Tú+» aplicando el tipo de interés que en la fecha de vencimiento correspondiente venga utilizando para los depósitos de igual cuantía y plazo. No obstante lo anteriormente expuesto, la ENTIDAD remitirá con antelación la correspondiente comunicación indicando al TITULAR el tipo a

que renueva el Depósito «Tú+» para su aceptación, que, en todo caso, se presumirá producida en la primera liquidación de intereses; en caso de no aceptación, deberá comunicarse a la ENTIDAD dentro del mes siguiente a la recepción de la indicación del nuevo tipo, quedando automáticamente cancelado el depósito. Las imposiciones depositadas en la ENTIDAD al amparo de lo dispuesto en este Contrato

solamente serán disponibles a partir de la fecha de su respectivo vencimiento. La ENTIDAD podrá conceder anticipos o cancelaciones anticipadas en la forma que se señala en CONDICIONES PARTICULARES, siempre y cuando el TITULAR preavise a la ENTIDAD con un plazo de al menos un (1) día.

por alberto5 abril, 2024 a las 16:40

Espero que por su bien y la ingente cantidad de dinero que tengo con ellos en cuenta contigo no lo hagan. Si baja, me voy, de momento todo ok. Ninguna queja.

por Gus5 abril, 2024 a las 21:44

Si son inteligentes seguirán prorrogando sus productos.

por Luis6 abril, 2024 a las 6:44

La mejor cuenta remunerada con IBAN español desde hace más de un año. Extranjera, la mejor Norwegian. A partir de ahí, mucha gente se mete en productos extraños sin leerse la letra pequeña. El problema es que muchos de ellos tampoco se han leído la letra grande, firman contratos sin dedicar un tiempo a saber y entender lo que están firmando y las repercusiones que tienen. Luego vienen los problemas, lamentos y lloros.

por madruga6 abril, 2024 a las 12:30

¿Porqué los va a cambiar si el tipo oficial del dinero sigue en el 4,5%?

Lo que no tiene sentido es que las entidades financieras españolas, después de no subir o simplemente no pagar por los depósitos (BBVA, La Caixa, Santander, …) empiecen a bajar tipos cuando aún no los ha bajado el BCE.

Saludos.

por doso7 abril, 2024 a las 11:38

esta bien solo me molesta un poco que las llamen cuenta rentable cuando entiendo son productos financieros de riesgo 1 de 6 un fondo de inversión garantizado con capital y rentabilidad asegurada de toda la vida; como también es fácil deducir Renault Bank el depósito hasta 100.000€ está protegido por el Fondo de Garantía de Depósitos y de Resolución Francés ahora que mejor que los 3 grandes bancos nacionales /S,B,C) sin duda y sin entender mucho de economía si el interés en dolares usa esta al 5 y pico % no veo ningún problema para que mantengan los tipos, subir no mientras nadie les haga sombra

por doso7 abril, 2024 a las 11:51

y supongo que Trade republic ofrece 4% hasta 50.000 en cuenta rentable acertadamente para que una vez empieces a estes con ellos , termines trabajando con acciones, fondos, etc que es el negocio bancario realmente… mucho mejor estrategia que vincularte como ahorrador jubilado por recibos y quedarse a veces con gran parte de los intereses reales del tipo de interes del dinero;así cuando luego los clientes solventes se les marchan de la banca tradicional se tiran de los pelos con ajustes de personal tardios y promociones y dividendos como reclamo publicitario, en fin esto es todo un mundo… que cambia cada semana (…y si los gobiernos no ayudan mejor)

El próximo miércoles, día 10 de abril de 2024, termina el plazo de comercialización de la Cuenta al 2,89% TAE y el depósito al 3,44% TAE de Renault Bank. ¿Habrá cambios al día siguiente?

El próximo miércoles, día 10 de abril de 2024, termina el plazo de comercialización de la Cuenta al 2,89% TAE y el depósito al 3,44% TAE de Renault Bank. ¿Habrá cambios al día siguiente? Renault Bank sube la rentabilidad de su Cuenta Contigo desde el 2,02% TAE hasta el 2,17% TAE, manteniendo sin cambios sus depósitos.

Renault Bank sube la rentabilidad de su Cuenta Contigo desde el 2,02% TAE hasta el 2,17% TAE, manteniendo sin cambios sus depósitos. Renault Bank sube la rentabilidad de sus 3 depósitos en un 0,15 puntos porcentuales, ahora ofrece como máximo 3,19% TAE a 3 años de plazo.

Renault Bank sube la rentabilidad de sus 3 depósitos en un 0,15 puntos porcentuales, ahora ofrece como máximo 3,19% TAE a 3 años de plazo. Renault Bank prorroga nuevamente por 2 semanas, hasta el 2 de junio de 2026, sus depósitos sin cambios con una rentabilidad por encimad el 3% TAE.

Renault Bank prorroga nuevamente por 2 semanas, hasta el 2 de junio de 2026, sus depósitos sin cambios con una rentabilidad por encimad el 3% TAE.

Hola, estoy con la mayoría. Bajar los tipos no tiene demasiado sentido a sabiendas que no USA / BCE no los va a bajar en estos momento.

Que los sube, sería genial en estos momento.

Como todo banco, al principio todo eran pupas, pero a día de hoy funciona bien. Si tengo que poner un pero, diría que una cosa que odio es que LOS DEPOSITOS SE RENUEVEN AUTOMÁTICAMENTE. Si si, que basta con mandar un correo, pero no es eso, deberían ir el capital e intereses a la cuenta y luego que cada uno decida. Por ejemplo Pibank ofrece ambas posibilidades, normal.

Un saludo

No nos quejemos, que renueven los depósitos de forma automática es GENIAL, así para todos los clientes que los tenemos contratados en un 4%, cuando los intereses vayan menguando, el banco nos los renovará automáticamente a un 4% por los siglos de los siglos. ¿no?

Es lo que ha sucedido toda la vida, por eso no conocemos a nadie que no tenga depósitos vitalicios a un 10% que se renuevan mágicamente y de forma automática por los señores del banco.

————————————————————-

Troleos de lado… es una vergüenza que el BdE no se meta de por medio y aniquile todas las tonterías estas de que al parecer un depósito a plazo (por definición tiene una vigencia y un vencimiento) puede ‘renovarse automáticamente’. ¿para qué? Si no es para tratar de mantener cautivo el dinero del cliente si se descuida… para nada. Y el ‘ejemplo’ que os he puesto con el tema de los intereses ‘a favor’ del cliente lo demuestran… seguro que el banco te va a seguir dando un 4% si a los 3 años está dando un 0,15… SEGURO que sí. JA-JA. Y entonces toca que comuniquen que unilateralmente cancelan la renovación automática del depósito a plazo (que jamás ha tenido renovación automática).

Qué bonito es el siglo 21…

No creo que bajen la cuenta, hay competencia.

No falta mucho para que empiecen a vencer los primeros depósitos que se contrataron al empezar a aumentar los tipos… a ver lo que sucede en la realidad vs. la teoría (abajo).

——————–

SEXTA: DURACIÓN DE LAS IMPOSICIONES.

Cada imposición tendrá la duración pactada entre la ENTIDAD y el TITULAR, sin que, en principio, puedan ser reintegradas antes de su vencimiento.

En el caso de que la ENTIDAD accediera, a petición del TITULAR, a la cancelación total de una imposición antes de su vencimiento, la liquidación practicada al efecto quedará sujeta a los indicado en las Condiciones de cada Imposición, pudiéndose llegar a que los intereses sean inexistentes a favor del TITULAR, con la consiguiente obligación de éste, de devolver los que, en su caso, hubiera percibido anteriormente).

Salvo que la ENTIDAD reciba instrucciones en contrario del TITULAR, los depósitos quedarán renovados por igual periodo al vencido, y así sucesivamente.

El tipo de interés aplicable cuando se produzca la renovación de un Depósito «Tú+» será el acordado en cada caso entre las partes de este Contrato. Cuando la negociación sobre dicho tipo de interés no llegue a producirse con anterioridad a la fecha en que deba resultar de aplicación, la ENTIDAD procederá a la renovación del Depósito «Tú+» aplicando el tipo de interés que en la fecha de vencimiento correspondiente venga utilizando para los depósitos de igual cuantía y plazo. No obstante lo anteriormente expuesto, la ENTIDAD remitirá con antelación la correspondiente comunicación indicando al TITULAR el tipo a

que renueva el Depósito «Tú+» para su aceptación, que, en todo caso, se presumirá producida en la primera liquidación de intereses; en caso de no aceptación, deberá comunicarse a la ENTIDAD dentro del mes siguiente a la recepción de la indicación del nuevo tipo, quedando automáticamente cancelado el depósito. Las imposiciones depositadas en la ENTIDAD al amparo de lo dispuesto en este Contrato

solamente serán disponibles a partir de la fecha de su respectivo vencimiento. La ENTIDAD podrá conceder anticipos o cancelaciones anticipadas en la forma que se señala en CONDICIONES PARTICULARES, siempre y cuando el TITULAR preavise a la ENTIDAD con un plazo de al menos un (1) día.

Espero que por su bien y la ingente cantidad de dinero que tengo con ellos en cuenta contigo no lo hagan. Si baja, me voy, de momento todo ok. Ninguna queja.

Si son inteligentes seguirán prorrogando sus productos.

La mejor cuenta remunerada con IBAN español desde hace más de un año. Extranjera, la mejor Norwegian. A partir de ahí, mucha gente se mete en productos extraños sin leerse la letra pequeña. El problema es que muchos de ellos tampoco se han leído la letra grande, firman contratos sin dedicar un tiempo a saber y entender lo que están firmando y las repercusiones que tienen. Luego vienen los problemas, lamentos y lloros.

¿Porqué los va a cambiar si el tipo oficial del dinero sigue en el 4,5%?

Lo que no tiene sentido es que las entidades financieras españolas, después de no subir o simplemente no pagar por los depósitos (BBVA, La Caixa, Santander, …) empiecen a bajar tipos cuando aún no los ha bajado el BCE.

Saludos.

esta bien solo me molesta un poco que las llamen cuenta rentable cuando entiendo son productos financieros de riesgo 1 de 6 un fondo de inversión garantizado con capital y rentabilidad asegurada de toda la vida; como también es fácil deducir Renault Bank el depósito hasta 100.000€ está protegido por el Fondo de Garantía de Depósitos y de Resolución Francés ahora que mejor que los 3 grandes bancos nacionales /S,B,C) sin duda y sin entender mucho de economía si el interés en dolares usa esta al 5 y pico % no veo ningún problema para que mantengan los tipos, subir no mientras nadie les haga sombra

y supongo que Trade republic ofrece 4% hasta 50.000 en cuenta rentable acertadamente para que una vez empieces a estes con ellos , termines trabajando con acciones, fondos, etc que es el negocio bancario realmente… mucho mejor estrategia que vincularte como ahorrador jubilado por recibos y quedarse a veces con gran parte de los intereses reales del tipo de interes del dinero;así cuando luego los clientes solventes se les marchan de la banca tradicional se tiran de los pelos con ajustes de personal tardios y promociones y dividendos como reclamo publicitario, en fin esto es todo un mundo… que cambia cada semana (…y si los gobiernos no ayudan mejor)