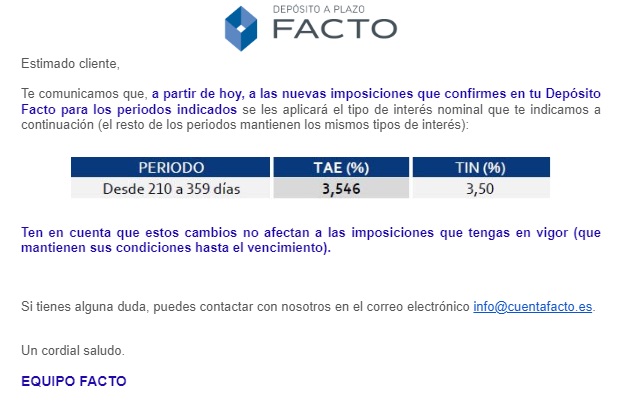

Pues no, no sólo que no baja, sino que Facto sube la rentabilidad de sus depósitos de 210 a 359 días de plazo hasta el 3,55% TAE.

Se trata de una ligera subida del 0,25 puntos porcentuales a pesar de la bajada de tipos del BCE, exactamente por el mimo porcentaje.

Es un cambio significativo a lo que hizo a finales del 2023, cuando BCE mostró sus intenciones para bajar tipos, Facto realizó varios tijeretazos.

¿Por qué este cambio? ¿Es porque se esperaba recortes de tipos mucho más agresivos? O ¿es por los problemas de la entidad?

BCE quiere contener la inflación en el 2%, y prevé que hasta el 2026 no se alcanzará ese objetivo, así que los tipos irán en ese camino.

Por otro lado, Facto tiene sus problemas con el supervisor en Italia, y sus acciones ha caído un 25% (ver aquí). ¿Querrá tener sus cuentas bien dotadas para evitar riesgos?

Por cierto, los cambios aún no se refleja en su web, pero el banco ha comunicado a sus clientes de este cambio.

Con este cambio, los depósitos de esta entidad quedan de la siguiente manera:

TIN (Pago trimestral intereses)

Desde 16/05/2023

Desde 27/08/2023

Desde 31/10/2023

Desde 17/11/2023

Desde 13/12/2023

Desde 22/12/2023

Desde 06/01/2024

Desde 07/06/2024

90 a 92

3,00%

3,25%

4,00%

4,00%

4,00%

4,00%

3,75%

3,75%

93 a 179

3,00%

3,25%

4,00%

4,00%

4,00%

3,75%

3,50%

3,50%

180 a 209

3,50%

4,00%

4,25%

4,25%

3,75%

3,75%

3,50%

3,50%

210 a 269

3,50%

4,00%

4,00%

4,00%

3,50%

3,50%

3,25%

3,50%

270 a 359

3,50%

4,00%

4,00%

4,00%

3,50%

3,50%

3,25%

3,50%

360 a 449

3,50%

4,00%

4,00%

4,00%

3,50%

3,50%

3,00%

3,00%

450 a 719

3,50%

3,75%

3,75%

3,75%

3,25%

3,25%

2,75%

2,75%

720 a 1079

3,25%

3,25%

3,75%

3,50%

3,00%

3,00%

2,50%

2,50%

1080 a 1453

3,00%

3,00%

3,00%

3,00%

2,75%

2,75%

2,25%

2,25%

1454 a 1811

3,00%

3,00%

3,00%

3,00%

2,75%

2,75%

2,00%

2,00%

1812 a 1827

3,00%

3,00%

3,00%

3,00%

2,75%

2,75%

2,00%

2,00%

Las características de sus productos son:

Rentabilidad: en función del plazo.

Periodicidad del pago de intereses: Trimestralmente

Cancelación anticipada: no admite reintegros o cancelaciones antes del vencimiento.

Pienso que facto bajo intereses demasiado pronto y se han dado cuenta que estaban desfasando y por eso esa pequeña subida pienso yo

por Jan12 junio, 2024 a las 19:29

Pues a durado poco la subida de depósitos de Facto… A partir del 13 de junio Facto rectifica y vuelve a bajar el interés de 3,5% TIN a 3% TIN para plazos entre 300 y 359 días. Una política errática y con tiempo de aviso deshonesto (de un día para otro, De hecho han avisado con un email a las 19:51 h del día 12)

por Juan14 junio, 2024 a las 12:14

Exactamente, los ha vuelto a bajar y ya no llega a los 12 o 14 meses con el interés que subió hace cuatro dias

Facto sube la rentabilidad de sus depósitos desde 3 meses de plazo y hasta 18 meses de plazo con una rentabilidad máxima bastante interesante del 2,63% TAE.

Facto subió la rentabilidad de sus depósitos a medio plazo el pasado día 24 de marzo de 2026. Son los plazos de más de 3 meses y hasta 15 meses que ahora rentará al 2,25% TAE en lugar del 2% TAE.

Los depósitos a más corto plazo, los de 3 meses, fueron recortados desde el 2,2% TAE hasta el 2% TAE.

Pues no, no sólo que no baja, sino que Facto sube la rentabilidad de sus depósitos de 210 a 359 días de plazo hasta el 3,55% TAE.

Pues no, no sólo que no baja, sino que Facto sube la rentabilidad de sus depósitos de 210 a 359 días de plazo hasta el 3,55% TAE.

Facto está comunicando a sus clientes que subirá la rentabilidad de sus depósitos hasta un máximo del 2,78% TAE.

Facto está comunicando a sus clientes que subirá la rentabilidad de sus depósitos hasta un máximo del 2,78% TAE.

Pienso que facto bajo intereses demasiado pronto y se han dado cuenta que estaban desfasando y por eso esa pequeña subida pienso yo

Pues a durado poco la subida de depósitos de Facto… A partir del 13 de junio Facto rectifica y vuelve a bajar el interés de 3,5% TIN a 3% TIN para plazos entre 300 y 359 días. Una política errática y con tiempo de aviso deshonesto (de un día para otro, De hecho han avisado con un email a las 19:51 h del día 12)

Exactamente, los ha vuelto a bajar y ya no llega a los 12 o 14 meses con el interés que subió hace cuatro dias