Ayer, el consejero delegado de Banco Santander, José Antonio Álvarez, manifestó que la entidad no repercutirá el coste del tipo negativo de facilidad de depósito a sus clientes particulares mientras se mantenga en el nivel de -0,5%. Vaya hombre, gracias.

Ayer, el consejero delegado de Banco Santander, José Antonio Álvarez, manifestó que la entidad no repercutirá el coste del tipo negativo de facilidad de depósito a sus clientes particulares mientras se mantenga en el nivel de -0,5%. Vaya hombre, gracias.

Y no es el único, sino que hay una constante insistencia por parte de los banqueros intentar justificar los tipos bajos de los depósitos (incluso negativos) porque el BCE les cobra a ellos por depositar su dinero en el banco central.

Como si ese coste fuera algo relevante a la hora de otorgar un depósito al 0,1% TAE o al 1% TAE o que incluso estén pensando en cobrarnos.

Se ha llegado a decir que un depósito a «tipo 0» es un regalo, porque a ellos les cobran el 0,5%.

Es totalmente falsos sus argumentos y os decimos el porqué.

1. El coste es insignificante

El banco NO coge todo nuestro dinero y lo deposita en el BCE (facilidad de depósito) con un coste del 0,5%. Si fuera así, lógicamente lo tendría que repercutir a sus clientes.

Lo que les obligan a hacer es dejar unas reservas mínimas en los bancos centrales, que es del 1% de los depósitos de la clientela.

Si los bancos dejan más dinero (ahora no supera el 5%) es porque quieren, pero su negocio no es coger dinero y depositarlo en el BCE, sino invertir ese dinero en otras cosas mucho más rentables.

El sobrecoste de este hecho es sólo sobre el 1% (o el 5%, pero porque les da la gana) de todo el dinero captado, que es prácticamente insignificante.

Así por ejemplo: si un banco para captar 1.000.000€ tiene que ofrecer el 1% TAE como es el caso de MyInvestor, el coste anual sería de:

- Interés pagado al cliente: 10.000€.

- Cuantía obligatoria (1%) a depositar en el BCE: 10.000€.

- Cuantía media (5%) que depositaría: 50.000€.

- Coste obligatoria a asumir por facilidad de depósito: 50€

- Coste asumido porque quieren: 250€.

Me están diciendo que para MyInvestor supone tanto impacto esos 50€ o si quiere esos 250€ frente a los 10.000€ de intereses!

En términos relativo, esos 250€ es como si el banco diera un 1,025% TAE en lugar del 1% TAE, SÓLO un 0,025 puntos porcentuales más de interés a sus clientes.

¿De verdad que es tan importante un 0,025% TAE más o menos en un depósito. Si el banco NO quiere dar el 1% o el 0,5% o el 0,25% o si quiere cobrarnos un 0,1%, no es por el coste del BCE, es porque NO le da la gana.

2. No es lo mismo depositar en el BCE que un banco cualquiera

Están hablando como si los banco fueran meros intermediarios que cogen nuestro dinero lo dejan el BCE repercutiendonos su coste y el coste de intermediación.

No, no es así. Ellos cogen nuestro dinero, ponen una parte en el BCE y el resto lo invierten asumiendo riesgos, pudiendo incluso quebrar.

Por lo tanto, al depositar el dinero en un banco se corre cierto riesgo, cosa que no ocurre si se deja el dinero en el BCE. Aunque esté el Fondo de Garantía de Depósitos (FGD), nuestro dinero puede quedarse bloqueado durante un tiempo (corralito).

Además, cuando suscribimos un depósito lo hacemos bajo unas condiciones, especialmente el tema de plazos, que si no cumplimos, nos penalizan, en cambio una facilidad de depósito, es con liquidez inmediata.

3. El banco gana dinero y si pierde es porque no lo hace bien.

El negocio del banco es coger nuestro dinero e invertirlo y/o prestarlo asumiendo mayor o menor riesgo.

Así por ejemplo, si presta ese dinero para financiar compras de viviendas (hipotecas, de lo más seguro si elige bien los clientes). Los de tipo fijo a plazos cortos (menos de 15 años) de los bancos más baratos están entorno al 1,5%.

Y si miramos los préstamos de consumo o de las tarjetas de crédito (lógicamente hay mucho más riesgo), nos vamos al 10% o al 20%. De hecho, los tipos de interés de estos productos no han bajado en los últimos años con el dinero gratis!!!

¿De verdad que ese 0,025% del coste de la facilidad de depósito afecta para algo para cobrar a sus clientes por los préstamos un 1,5% o 10% o 20%?

Un banco pierde dinero o no ganan tanto es porque no hacen bien su trabajo al no escoger bien sus clientes (morosos) o tiene problemas estructurales.

¿Por qué entonces tanta insistencia?

Este argumento lo defiende principalmente los grandes bancos y que tienen mucha facilidad para captar liquidez a bajo coste, pero no quieren que ssu clientes se vayan a su competencia o intentan captar igualmente nuevos clientes.

Les sirve para justificar las continuas bajadas de tipos en los depósitos (todos los bancos) y arremeter contra los bancos que ofrecen más (especialmente los grandes bancos).

Además, no quieren que los clientes inviertan en depósitos, sino en sus fondos de inversión. Ganan dinero si o sí, como hablamos en un artículo anterior (click aquí).

Spain is differente

Los bajos tipos de interés de los depósitos en España ha sido prácticamente impuesto por nuestros gobernantes.

Es así, que antes de las bajadas constantes, hubo hasta 2 leyes para conseguirlo:

Si miramos simplemente los depósitos que ofrecen otros países de la Zona Euro, vemos que hay depósitos mucho más rentables que en España.

Sin salir de la plataforma Raisin, hasta hace poco había depósitos al 2% TAE que es el doble que ofrece los de España.

… y también hay bancos españoles o entidades extranjeras con oficina en España que ofrece «mucha» rentabilidad:

| Plazo |

Rentabilidad |

| EBN Banco |

Wizink |

Banco Pichincha |

BFS |

Cuenta Facto |

Raisin |

| 3 meses |

0,25% TAE |

|

|

|

0,30% TAE |

0,70% TAE |

Fimbank |

| 6 meses |

0,35% TAE |

|

|

|

1,00% TAE |

0,60% TAE |

Fimbank |

| 9 meses |

0,45% TAE |

|

|

|

0,80% TAE |

0,20% TAE |

J&T Banka |

| 12 meses |

0,75% TAE |

|

0,80% TAE |

0,65% TAE |

1,30% TAE |

1,20% TAE |

Burgarian |

| 18 meses |

1,00% TAE |

0,50% TAE |

|

0,70% TAE |

1,30% TAE |

0,65% TAE |

J&T Banka |

| 2 Años |

1,09% TAE |

0,65% TAE |

|

0,85% TAE |

1,30% TAE |

1,31% TAE |

Haitong |

| 3 Años |

|

0,80% TAE |

|

0,90% TAE |

1,30% TAE |

1,25% TAE |

Younited |

| 5 Años |

1,17% TAE |

0,25% TAE |

|

1,05 TAE |

1,30% TAE |

1,27% TAE |

Atlantico |

| 8 Años |

1,43% TAE |

0,25% TAE |

|

|

|

1,15% TAE |

J&T Banka |

Facto tiene sucursal en España, funciona similar a ING: el dinero en España y el banco te realiza retenciones del IRPF y lo comunica a Hacienda.

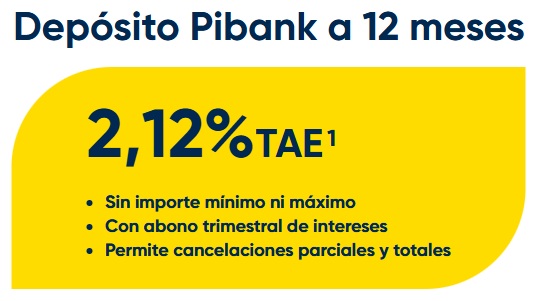

Pibank solo prorroga el plazo de comercialización de su depósito a 12 meses de plazo y al 2,12% TAE sin cambios hasta el 31 de mayo de 2026.

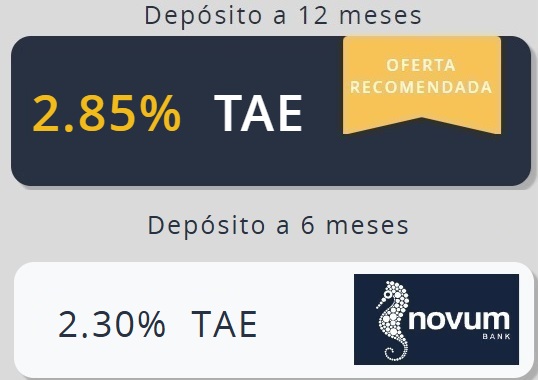

Pibank solo prorroga el plazo de comercialización de su depósito a 12 meses de plazo y al 2,12% TAE sin cambios hasta el 31 de mayo de 2026. Novum Bank sube de nuevo la rentabilidad de sus depósitos, ahora hasta el 2,85% TAE. Sería la quinta subida consecutiva desde finales del verano de año pasado.

Novum Bank sube de nuevo la rentabilidad de sus depósitos, ahora hasta el 2,85% TAE. Sería la quinta subida consecutiva desde finales del verano de año pasado.

Los bancos son gentuza escoria, viven de las miserias de los demás son adyectos perversos,siniestros,sórdidos usureros, son un peligro para la humanidad, tuvieron que rescatarlos y no devolvieron nada, crearon una alarma social con las PREFERENTES,SUBORDINADAS,clausulas del suelo y tarjetas black, tarjetas revolving, las ACCIONES del popular y un largo etcétera, no pagan la comunidad de vecinos de los pisos embargados son vomitativos quieren utilizar a sus clientes como tontos útiles y burros obedientes que hagan el trabajo de los empleados en los cajeros automáticos, lo peligroso de este país no es morirse sino vivir en el con estas hienas bancarias, ojala inviertan estas comisiones en medicinas

Estoy totalmente de acuerdo con tu exposición.