Openbank lanza un depósito con un plazo muy corto de contratación y para clientes del banco al 1,5% TAE y 12 meses de plazo, mejorando lo que ofrece a los nuevos clientes.

Openbank lanza un depósito con un plazo muy corto de contratación y para clientes del banco al 1,5% TAE y 12 meses de plazo, mejorando lo que ofrece a los nuevos clientes.

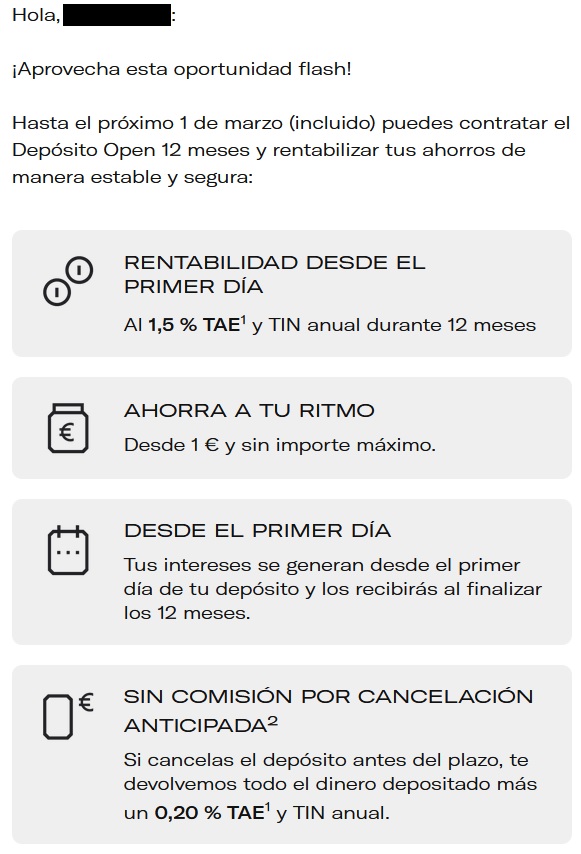

Esta oferta lo está comunicando el banco a sus clientes en el día de ayer, 27 de febrero de 2023, y lo califica de «oportunidad flash«, porque sólo durará hasta mañana (incluido) día 1 de marzo. Sólo 3 días de vigencia.

Esta oferta es mejor que el que ofrece a los nuevos clientes por un 0,25 puntos porcentuales en la rentabilidad. El resto de las características son iguales.

Las características de este depósito son:

- Rentabilidad: 1,5% TAE vs 1,25% para nuevos clientes.

- Plazo: 12 meses.

- Inversión mínima: 1€.

- Inversión máxima: sin límites

- Pago de intereses: a vencimiento

- Cancelación anticipada: En caso de cancelación, el depósito se pagará al 0,2% TAE.

NOTA: No comunica usuarios y clientes del banco que hay otra oferta Flash: 6 meses y al 1% TAE. El resto igual.

Comunicado

Depósito de bienvenida

Hace uno días el banco lanzó un depósito para nuevos clientes con una rentabilidad del 1,25% TAE.

Su contratación se puede realizar vía online dándote alta primero en cuenta corriente Open o llamando al 91 177 33 37 o 900 36 53 66.

También se te entregará una Tarjeta de Débito Open Debit sin costes.

La Cuenta Ahorro Bienvenida

Es una cuenta para nuevos clientes con una rentabilidad de 1% TAE durante 1 año y eso sí, límite el máximo que se puede invertir en esta cuenta: 100.000€.

Como dijimos, obtienes un poco menos que el depósito de bienvenida, pero podrás hacer lo que quieras con tu dinero. Mientras lo dejes ahí, obtienes el 1% TAE, y si encuentras mejor sitio para tus ahorros, pues te lo llevas sin penalizaciones:

- Rentabilidad inicial: 1% TAE

- TIN inicial: 1%

- Plazo alta rentabilidad: 12 meses

- Rentabilidad después:

- Si cumples condición, es decir, si domicilias tu nómina y/o pensión de al menos 600€/mes o tres recibos mensuales o bimestrales, recibes un 0,20% TAE y TIN anual.

- Si no cumples condiciones, es decir, no domicilias la nómina/pensión ni tres recibos, 0,05% TAE y TIN anual.

- Pago de intereses: mensualmente

- Sin comisiones.

Cuenta Corriente asociado: cuenta Open

La cuenta de ahorro o el depósito de bienvenida van asociados a una cuenta corriente igualmente sin comisiones y con todos los servicios:

- Sin comisiones

- Tarjeta de débito gratis

- Retirada de efectivo en cajeros del Santander gratis.

- Transferencias normales gratis (inmediatas de pago)

- Bizum gratis.

Más depósitos para clientes:

Openbank tiene una oferta genérica para incrementos de saldo con respecto a 28 de febrero de 2022:

- Rentabilidad:

- 12 meses al 0,75% TAE

- 18 meses al 1,00% TAE

- Inversión mínima: 1€.

- Inversión máxima: sin límites

- Pago de intereses: a vencimiento

- Cancelación anticipada: En caso de cancelación, el depósito se pagará al 0,2% TAE.

Esta oferta es válida hasta el 28 de febrero de 2023 (incluido).

Openbank relanza su plan amigo para celebrar San Valentín, ofreciendo 50€ tanto al padrino (cliente del banco) como al ahijado (nuevo cliente), al que invite a abrir una cuenta sin comisiones en la entidad.

Openbank relanza su plan amigo para celebrar San Valentín, ofreciendo 50€ tanto al padrino (cliente del banco) como al ahijado (nuevo cliente), al que invite a abrir una cuenta sin comisiones en la entidad. Openbank acaba de lanzar un plan amigo en el que los nuevos clientes pueden conseguir 50€ de bonificación si abren una cuenta en la entidad por la recomendación de un amigo cliente del banco que también recibe 50€.

Openbank acaba de lanzar un plan amigo en el que los nuevos clientes pueden conseguir 50€ de bonificación si abren una cuenta en la entidad por la recomendación de un amigo cliente del banco que también recibe 50€. Openbank lanza una oferta especial por Black Friday su depósito para dinero nuevo a 4 meses de plazo y una rentabilidad el 1,76% TAE sin condiciones y 2,76% TAE si domicilias la nómina además de 50€ de bonificación extra.

Openbank lanza una oferta especial por Black Friday su depósito para dinero nuevo a 4 meses de plazo y una rentabilidad el 1,76% TAE sin condiciones y 2,76% TAE si domicilias la nómina además de 50€ de bonificación extra.

No soy economista , ni mucho menos pero . . . . IPC en el 6,1% ; la subyacente en el 7,7% ( dato de hoy mismo ) Euribor en el 3,53%, tipo de interés del BCE actual 3% . . . . . Con estos datos . . . . ¿ Que hará mi queridisima Christine Lagarde en la próxima reunión del BCE cuando eche un vistazo a los datos de España ? . . . . Supongo que no tendrán mucha influencia , pero mirando el recorrido de donde venimos , tipos negativos , apuesto por una subida de 1 punto hasta finales de Septiembre ; para dejar el tipo de interés en el 4% . . . Y las entidades bancarias más competitivas , en cuentas y depósitos hasta 6 meses , las veo minimo en el 3,25% para finales de Septiembre.

Muy bien razonado Jose, recuerdo en 2008 , con tipos al dos por ciento y depósitos al cinco. Llegados a este punto,no crees que entre un 1’60 en líquido y un 2’60 a seis meses,interesa quedarse en la CTA.Entiendo que si dentro de cuatro meses vemos depósitos al cuatro, se pierde si entras a un año al tres. Y simpre y cuando los bancos no entren a necesitar financiación a través del dinero de los particulares según se les vaya acabando el colchón del dinero regalado por el Banco Central.

Si Rogelio , entre el 1,60% de la remunerada de Renault Bank y el depósito a 6 meses al 2,60% ; hay que sopesar además de la diferencia de porcentaje y la disponibilidad de liquidez; la previsible escalada de subida de tipos ; porque no vas a perder dinero, pero puedes dejar de ganar mas si pierdes el carro de las subidas según las previsiones ; y hay una gran diferencia.

. . . . Tampoco parece que haya noticias catastróficas en las bolsas americana y europeas . . . . Que es por donde primero empiezan a retirar el dinero los inversores . . . . Así pues la renta fija debe de tener una tendencia alcista tranquila y sin sobresaltos; eso sí, diversificando la inversión entre las entidades y hasta 100.000 € para estar dentro del FGD. . . . Y observar la deuda publica; las Letras del Tesoro a 3 y 6 meses ;por su alta y creciente rentabilidad segura.

Mañana día 1 de marzo comienza la revisión de cumplimiento de condiciones en MiInvestor para cobrar ese 1,70% que nos falta por cobrar a los que tenemos en la cuenta de efectivo 50.000 € para completar el 2% de interes . Ya hemos cobrado el día 24 de febrero el 0,30%. Yo calculo que para el lunes o el martes de la semana que viene tendremos el dinero ingresado.

Como bien decís no es interesante con los intereses que ya está pagando Farmafactoring, Orange, o Renault bank (los dos últimos teniendo el dinero disponible). Deberían indicar el criterio seguido para esa comunicación, aunque no resulte interesante, si trabajas con ellos habitualmente, con nomina, depósitos etc y te enteras por terceros, puede dar lugar a la pérdida de clientes.

A mi me ofrecieron un 2% con las mismas condiciones y me pareció poco.

Menuda castaña de promo

Se que en estos días la gente está haciendo la transferencia al Banco de España para la compra de letras del tesoro y eso no les está gustando nada.

Están intentando retener como pueden, pero sin ofrecer nada a mercado. A mi me han intentado colar un depósito a 1 año al 3% combinado con un fondo de inversión en deuda. Les he mandado hacer gárgaras. Les he dicho que si quieren mi dinero que me ofrezcan un 3,5% a un año cancelable perdiendo el 50% de los intereses si cancelo antes de tiempo. Si no, compro letras a 1 año.

Qué les den…