Openbank lanza un depósito con un plazo muy corto de contratación y para clientes del banco al 1,5% TAE y 12 meses de plazo, mejorando lo que ofrece a los nuevos clientes.

Openbank lanza un depósito con un plazo muy corto de contratación y para clientes del banco al 1,5% TAE y 12 meses de plazo, mejorando lo que ofrece a los nuevos clientes.

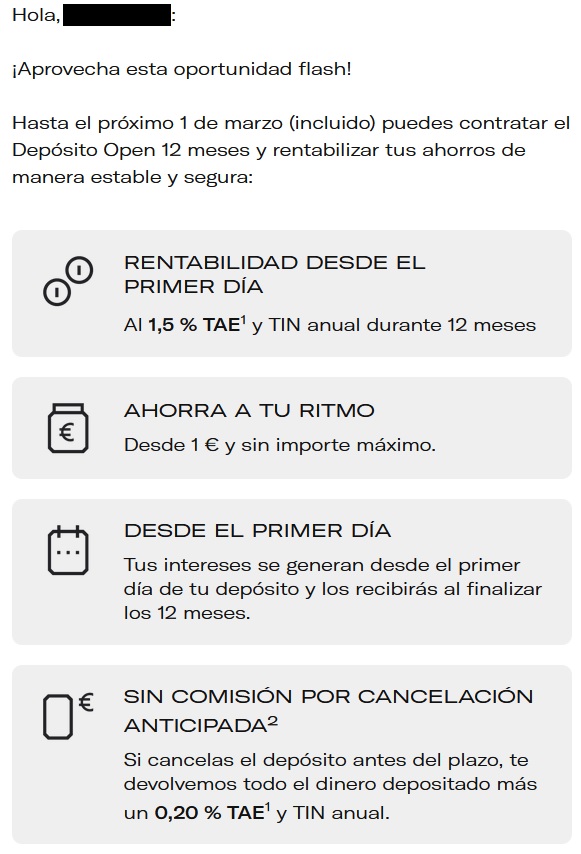

Esta oferta lo está comunicando el banco a sus clientes en el día de ayer, 27 de febrero de 2023, y lo califica de «oportunidad flash«, porque sólo durará hasta mañana (incluido) día 1 de marzo. Sólo 3 días de vigencia.

Esta oferta es mejor que el que ofrece a los nuevos clientes por un 0,25 puntos porcentuales en la rentabilidad. El resto de las características son iguales.

Las características de este depósito son:

- Rentabilidad: 1,5% TAE vs 1,25% para nuevos clientes.

- Plazo: 12 meses.

- Inversión mínima: 1€.

- Inversión máxima: sin límites

- Pago de intereses: a vencimiento

- Cancelación anticipada: En caso de cancelación, el depósito se pagará al 0,2% TAE.

NOTA: No comunica usuarios y clientes del banco que hay otra oferta Flash: 6 meses y al 1% TAE. El resto igual.

Comunicado

Depósito de bienvenida

Hace uno días el banco lanzó un depósito para nuevos clientes con una rentabilidad del 1,25% TAE.

Su contratación se puede realizar vía online dándote alta primero en cuenta corriente Open o llamando al 91 177 33 37 o 900 36 53 66.

También se te entregará una Tarjeta de Débito Open Debit sin costes.

La Cuenta Ahorro Bienvenida

Es una cuenta para nuevos clientes con una rentabilidad de 1% TAE durante 1 año y eso sí, límite el máximo que se puede invertir en esta cuenta: 100.000€.

Como dijimos, obtienes un poco menos que el depósito de bienvenida, pero podrás hacer lo que quieras con tu dinero. Mientras lo dejes ahí, obtienes el 1% TAE, y si encuentras mejor sitio para tus ahorros, pues te lo llevas sin penalizaciones:

- Rentabilidad inicial: 1% TAE

- TIN inicial: 1%

- Plazo alta rentabilidad: 12 meses

- Rentabilidad después:

- Si cumples condición, es decir, si domicilias tu nómina y/o pensión de al menos 600€/mes o tres recibos mensuales o bimestrales, recibes un 0,20% TAE y TIN anual.

- Si no cumples condiciones, es decir, no domicilias la nómina/pensión ni tres recibos, 0,05% TAE y TIN anual.

- Pago de intereses: mensualmente

- Sin comisiones.

Cuenta Corriente asociado: cuenta Open

La cuenta de ahorro o el depósito de bienvenida van asociados a una cuenta corriente igualmente sin comisiones y con todos los servicios:

- Sin comisiones

- Tarjeta de débito gratis

- Retirada de efectivo en cajeros del Santander gratis.

- Transferencias normales gratis (inmediatas de pago)

- Bizum gratis.

Más depósitos para clientes:

Openbank tiene una oferta genérica para incrementos de saldo con respecto a 28 de febrero de 2022:

- Rentabilidad:

- 12 meses al 0,75% TAE

- 18 meses al 1,00% TAE

- Inversión mínima: 1€.

- Inversión máxima: sin límites

- Pago de intereses: a vencimiento

- Cancelación anticipada: En caso de cancelación, el depósito se pagará al 0,2% TAE.

Esta oferta es válida hasta el 28 de febrero de 2023 (incluido).

Además de la oferta para nuevos clientes, quienes pueden conseguir hasta 70€ por darse de alta y usar tarjeta y Bizum a través del plan amigo, Openbank ha lanzado una campaña de captación de nóminas, pero exclusivamente para ya clientes, en el que da 360€

Además de la oferta para nuevos clientes, quienes pueden conseguir hasta 70€ por darse de alta y usar tarjeta y Bizum a través del plan amigo, Openbank ha lanzado una campaña de captación de nóminas, pero exclusivamente para ya clientes, en el que da 360€ Openbank ha lanzado un plan amigo en el que regala 70€ tanto al padrino como al ahijado que abra una cuenta, usar la tarjeta y darse de alta en Bizum en la entidad.

Openbank ha lanzado un plan amigo en el que regala 70€ tanto al padrino como al ahijado que abra una cuenta, usar la tarjeta y darse de alta en Bizum en la entidad. Openbank relanza su plan amigo para celebrar San Valentín, ofreciendo 50€ tanto al padrino (cliente del banco) como al ahijado (nuevo cliente), al que invite a abrir una cuenta sin comisiones en la entidad.

Openbank relanza su plan amigo para celebrar San Valentín, ofreciendo 50€ tanto al padrino (cliente del banco) como al ahijado (nuevo cliente), al que invite a abrir una cuenta sin comisiones en la entidad.

Realmente es una buena oportunidad… para sacar el dinero de Openbank y meterlo en otra entidad más rentable (que encima hay varias).

Se ve que en Openbank últimamente les gusta hacer el ridículo: lo de los 60€ por incremento de saldo que luego tiene mucha letra pequeña, regalar un cheque de 20€ en Amazon para hacer que un depósito mierder parezca atractivo y ahora esta oportunidad flash…

Menudo engaño estan los gestores personales dando hasta un 2

Los gestores personales de Openbank?

De pu…….? Vergüenza sabiendo lo que hay por ahí

Voy corriendo! Espero que no se acabe el ofertón antes de hora y me quede sin tan interesante remuneración.

Hablando de otra oferta Pibank ya anuncia en su página web que continúa su promoción hasta el 31 de marzo.

Vamos que a no sube los intereses, a no ser algún afortunado.

Menuda decepción… Yo la remunerada ya la vacié hace tiempo, y como no suban los depósitos, que esperen sentados a que meta dinero ahí. Mejor ahora mismo letras a 6 meses.

Es ridículo por no decir más

Bueno, al margen de lo evidente con respecto a open Bank y demás….. A ver si me podeis orientar…. Actualmente y jugandomela un poco estoy en facto a tres meses, Renault en CTA a 1’60 , Orange en CTA al1’50,,,, por encima en todos casos de 150000( por eso lo de jugarmela un poco por lo del FGD) . Ahora viene la duda me situó ya en depósitos?….. Al 3 por ciento…. Renault, Haitong, etc…., No pensáis que queda bastante recorrido al alza para los tipos… y más teniendo en cuenta los datos macro…. ?

Engancharse a 1 o 2 años sin posibilidad de cancelación previa… no es perder rentabilidad frente a la inflación y unos intereses en depósitos a dos meses vista( en verano)que pueden estar al cinco?….

De momento estoy esperando en ctas remuneradas y depósitos a muy corto…. Vosotros que hariais …. Gracias…

PD… Me fio más de vosotros que de los profesionales de muchos bancos…

En remuneradas no has mencionado MyInvestor o Sabadell que dan el 2% (aunque el Sabadell solo si eres nuevo cliente). Yo distribuiría entre esas.

Respecto a los depósitos, yo no abriría nada a más de 1 año. Tengo varios abiertos en facto a 3 y 6 meses. Los de 3 meses creo que es lo mejor, porque es muy poco tiempo y te dan un 2,27%. Y si algún banco pega una subida muy grande, no te la vas a perder. Si no vas a necesitar el dinero en corto plazo, mejor tenerlo en un depósito facto al 2.27% a 3 meses que tenerlo en una remunerada a 1.5% por ejemplo y encima sobrepasando los 100k. Eso sí, es solo mi opinión :)

Ah, y se me olvidaba. Las letras del tesoro a 6 meses también las veo muy buena opción. Yo ya me he apuntado a la subasta de este mes.

Gracias Rodri… Perdón Sabadell, ya estuve .. Y en my investor tb estoy posicionado con los 50000 de rigor. La duda es ….si un año no es perder el tren de las posibles subidas… En facto estoy a tres meses pero superando el FGD.. Y no se si las ctas remuneradas aunque este superando los 1000000 me dan más capacidad de maniobra por si tengo que sacar el dinero en caso de default de la entidad. Ahora tengo tb 200000 en Renault y 200000 en orange…. en ctas

Pibank, y los demás ahora mismo están fuera de rango… Otra cosa Diferente es que no haya default y me pille los dedos teniendo más de 100000 euros en alguna entidad, de momento prefiero tener rentabilidad y asumir ese riesgo. La cuestión final es… no veis en verano tipos al 4 o más en depósitos,,,,? Porque si es ese el caso, no interesa meterse ni a sisi meses, un año y menos a dos… Que opináis?

Yo creo que se va a tener que seguir incrementando la remuneración de depósitos por dos motivos: subida de tipos del BCE y (creo que más importante) por disminución progresiva de la liquidez a tipo casi cero que inunda aún el mercado y que permite a los bancos grandes seguir dando cero patatero en cuentas y depósitos.

Para mí los mejores plazos de inversión actualmente son 3 y 6 meses, pero es cierto que la oferta es limitada en estos plazos. Yo tengo un depósito en Pibank a un año al 2% cerrado en diciembre y no me parece que haya sido mala decisión, ya que creo que durante estos primeros meses voy a conseguir sacar más dinero que lo que me hubiese dado en cuenta corriente y metiéndolo luego en depósito al 2,5 o al 3%, que ya veremos cuándo lo dan.. A un año ahora mismo exigiría una rentabilidad de al menos 3% (Haitong en Raisin la tiene), y a más de un año me parece que es seguirles el juego a los bancos, que nos quieren tener atados al 2,5 o al 2,8% cuando saben que dentro de unos meses nos tendrán que dar más.

Sr. Rogelio (espero sea un nombre fictcio)

Yo tendria mas cuidado con la informacion que esta proporcionando sobre su estado financiero en estos mensajes.

Nunca se sabe quien puede estar leyendole.

Saludos

Gracias por el Consejo Sr Joserra, evidentemente, un ejemplo es un ejemplo, quien sabe en todo caso el estado financiero de quien ,solo por comentar….. Pero lo tendré en cuenta a la próxima quitare algún cero por si acaso….