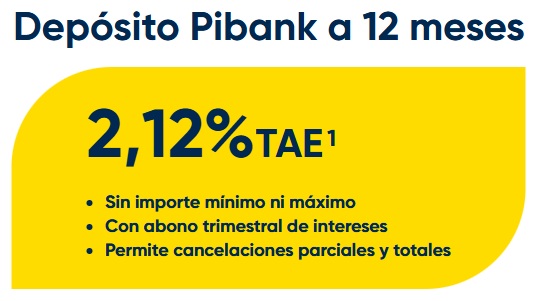

30 de abril del 2026 Pibank solo prorroga el plazo de comercialización de su depósito a 12 meses de plazo y al 2,12% TAE sin cambios hasta el 31 de mayo de 2026.

Pibank solo prorroga el plazo de comercialización de su depósito a 12 meses de plazo y al 2,12% TAE sin cambios hasta el 31 de mayo de 2026.

Muchos de nosotros pensábamos, por lo movimientos de la competencia, que iba a incrementar el tipo de interés, pero finalmente no ha sido así.

Con su oferta actual lo tiene difícil para captar dinero teniendo en cuenta los otros bancos

En el mes de octubre, Pibank casi dobla la rentabilidad de su depósito a 12 meses, hasta el 2,01% TAE, y subió la rentabilidad de su cuenta hasta el 1% TAE. Pero ahora, al inicio del mes de noviembre, no realiza ningún cambio a pesar de las subidas realizadas por varias entidades:

En el mes de octubre, Pibank casi dobla la rentabilidad de su depósito a 12 meses, hasta el 2,01% TAE, y subió la rentabilidad de su cuenta hasta el 1% TAE. Pero ahora, al inicio del mes de noviembre, no realiza ningún cambio a pesar de las subidas realizadas por varias entidades:

El anuncio estos últimos días de que los bancos más grandes de España están fuera de la batalla del depósito porque presumen de poseen gran liquidez no ayuda a empujar a los pequeños (RB, OB, PB…) a mejorar sus condiciones.

Y es cierto. Tienen grandes sumas en cuentas a la vista. Para qué van a dar nada si ya lo tienen gratis? Existen varias razones para ello. Quien tiene dinero ahorrado es quien ha tenido la actitud de ahorrar y el tiempo necesario para hacerlo. En general, estamos hablando de un perfil de 50 años en adelante. A estas personas les cuesta mucho confiar en entidades que no sean las de toda la vida. Sin olvidar la barrera digital que para muchos de nuestros mayores supone contratar/operar con estos bancos online.

El día que comiencen los impagos porque la gente no pueda pagar sus hipotecas, veremos bancos que presumen de liquidez donde buscan el dinero. Al 0% que están pagando?… tiempo al tiempo.

Pibank se lo pierde, hay depósitos a 6 meses al 2% y a 12 meses al 2,20% en BFS aunque no sean cancelables, no se pueden poner todos los huevos en la misma cesta, además hay que jugar con el tope del FGD y la disponibilidad, no todo el mundo necesita liquidez. Ha sido unas buenas fechas para cancelar anticipadamente algunas posiciones y mejorar condiciones incluso perdiendo intereses, en algún caso en poco más de un mes pasar del 1,10% al 2,20%.

a ver, yo no veo a Pibank dando precisamente un interés bajo, de hecho ha sido pionero en la subida de intereses… y no de ahora… si no ya de hace muchos años. Soy cliente de la entidad ya del antiguo Banco Pichincha y estoy muy satisfecho. En cualquier caso es cierto que si los tipos de interes siguen subiendo, yo espero que Pibank siga haciéndolo

Banco Finantia ha entrado en el juego de los depósitos a corto plazo con buen tipo de interés, la paga que son para imposiciones nuevas, a partir de 50.000€ y nos es cancelable. Pero sus tiempos son cortos (por ejemplo, el Depósito 6M (no cancelable) 1,9901% / 2,00%). Creo que es una entidad a tener en cuenta y bajo la protección del Fondo de Garantía de Depósitos Portugués.

SE MERECE UNA MENCIÓN EN ESTE FORO con una entrada en particular.

Opino lo mismo. Casi no se menciona a Bfs Spain y los nuevos depósitos de 6 y 12 meses no están nada mal. Banco con varios años en el mercado, pero con menos publicidad que Pibank, ebn, etc

Del que no se habla es de Facto que es el mejor banco español con un 2,27% a 6 meses.

Personalmente estoy muy contenta con este banco. Contestan rápidamente a los correos y al teléfono, siempre hablo con la misma persona, debe ser que cada empleado tiene «n» clientes.

Los depósitos están en la línea de los mejores como Renault, Pibank, Facto, EBN.

Un poco en cada uno de estos bancos y Pibank como banco del día a día, y los clásicos Santander, BBVA, Caixa y Bankinter que se dediquen a lo que quieran.

Yo creo que en el Black Friday habrá mejoras puntuales en todos los bancos de esta rama, igual ofertando por unos días una subida de 0,5%. Lo que está claro es que la tendencia debe ser alcista, ya que acaban de subir los tipos 3/4 de punto. La duda está en si en enero-febrero veremos depósitos de entre el 3-4% o si conviene ponerlos ya a plazo fijo con un 2 o 2,5%..

A mí la operativa, transparencia y rentabilidad de Pibank me gusta más que la de otros bancos con algo más de interés. Aún recuerdo lo que sudé para retirar el dinero en Wizink o lo mal que iba su web. A veces prefiero menos interés pero mejor operatividad y disponibilidad.

los hay al 3,5 en europa y subiendo, va a contratar al 2 o 2,5 su madre

Si nos pusiéramos de acuerdo un porcentaje significativo de clientes para retirar el dinero a la vez no les quedaría otra que ofrecer algo por nuestro dinero. Es nuestro dinero el que les permite operar y funcionar, me ofende que se rían así de nosotros. Pero…. Difícil solución.

Tienes razón, pero lo único que se puede hacer es irse a otros bancos: Pibank, Facto, BFS, EBN, Renault, OrangeBank y dejar los de toda la vida, tarde o pronto lo tienen que empezar a notar. Si les dejamos sin dinero en las cuentas, sin tarjetas, usar otros medios para invertir en fondos y bolsa quedando al final se quedarán con las hipotecas. Entonces, verás como cambia la cosa.

A mí personalmente lo que me empieza a molestar es que los tipos de interés en las cuentas de ahorro, los estén «congelando» y que está tónica se repita en muchas de las entidades mencionadas.

¿Qué opinaría la Comisión Nacional de Mercados y de la Competencia (CNMC)?

Problema solucionado con Pibank.

Una parte del dinero lo he pasado a la cuenta Facto y otra al Banco Finantia, al 2, 25 y al 2% respectivamente a 6 meses.

De la cuenta Facto ya era cliente y en Finantia no me ha sido nada complicado abrir la cuenta. Muy buen trato en este último banco puesto que es el mismo asesor, en mi caso Antonio, con el que tengo comunicación directa vía correo electrónico.

Pibank la dejo con 5€ porque es la cuenta vinculada para pasar mis intereses de ambos bancos. De aquí a medio año ya veremos. Esto es lo que se merece.

La FED ha subido hoy un 0,75% los tipos, con lo que neutraliza la subida del mismo calado que hizo el BCE el 27 de octubre, o dicho de otra forma.

Con una inflación del 10,7 en la Zona Euro, un € tan débil frente al $, lo único que hace esta subida es que Europa siga importando inflación vía materias primas, a lo que hay que sumar que el invierno aumentará el consumo energético.

El 15 de diciembre con este panorama el BCE no va a echar pétalos de rosas precisamente. Mientras tanto estos capullos inertes, como si no fuera con ellos.

Buenos días.

¿Por qué no ponéis este Banco da tanto, por ejemplo, Pibank da 2,01% a 12 MESES?

Y para realmente poder compararlos habrá que poner que, por ejemplo, Renault Bank da 2,32% a 24 meses si a esos 12 MESES no tiene ningún depósito.

Y como lo que más os gusta es ver el número más grande del TAE, pues poner que por ejemplo, la máxima rentabilidad para EBN sería la de 2,4% PERO A 36 MESES porque sino no estáis haciendo una comparativa real entre bancos sino como he dicho anteriormente poner sólo el valor más «jugoso» pero a saber si es en un lustro o una década ese TAE.

Gracias, supongo que alguno estará de acuerdo.

Y no solo eso, sin posibilidad de cancelar! Para mi la disponibilidad en estos tiempos es imprescindible!

No hemos hecho una comparativa. Simplemente hemos puesto los movimientos que han hecho los otros bancos en este tiempo, cuya información está enlazada.

Saludos.

Leyendo tu crítica… Hoy procedemos a hacer una comparativa de los depósitos más rentables del mercado, al estilo que ya hicimos con las cuentas más rentables:

– https://www.tucapital.es/cuentas/comparativa-5-cuentas-al-1-tae-renault-bank-orange-bank-pibank-myinvestor-y-sabadell/

Salu2.

En la vista para móvil, el titular de la noticia dice:

… Pero ahora, al inicio del mes de noviembre, no realiza ningún cambio a pesar de las subidas realizadas por varias entidades que le supera hata en medio puntos porcentuales.»

Javier M tiene bastante razón, se están comparando depósitos de muy diversos plazos. Ningún depósito a un año da 0,5 más que pibank

Ups. Hay un error de código. El titular debería ser el mismo que en la versión ordenador.

Saludos.

Aquí tenéis la comparativa de los depósitos más rentables del mercado:

– https://www.tucapital.es/depositos/comparativa-de-los-mejores-depositos-a-plazo-fijo-de-noviembre-2022/

Cualquier errata corrección, nos indicáis en los comentarios. Somos humanos y cometemos errores.

Saludos.

Jose. La idea que queríamos transmitir era que Pibank no ha cambiado nada, a pesar de que otros banco en este tiempo ha subido considerablemente sus productos.

No comparábamos sus productos. ¿Nos expresamos mal? seguramente.

Saludos.

Eso es, opino igual que tú y de hecho en mi comentario del 6 de noviembre en esta misma noticia, hago referencia a esa falta de claridad en la información de las noticias.

Pues por aquí uno que contrató el miércoles un depósito en Pibank.

No he podido esperar unas semanas más a ver si había mejoras en alguna entidad porque necesito tener el dinero disponible a principios de noviembre de 2023, así que me he decidido por Pibank con el 2%.

En algún comentario de la noticia he leído que dando otros bancos europeos un 3,5% iba a contratar con Pibank “su madre”.

Agradecería que ese iluminado cuente por aquí para interés de todos qué banco extranjero da ese 3,5% A 12 MESES, porque claro si estamos hablando de 24 o 36, creo que no tiene sentido la comparación, ¿no?

Sinceramente, a 12 meses lo único que a priori puede ser mejor en España es EBN que da un 2,15% y Facto que ofrece un 2,27%, pero el primero no permite reembolsos parciales o cancelación anticipada, y el segundo está protegido por el FGD de Italia y no de España (para una cantidad grande con bastantes ceros detrás, prefiero dejar de ganar unos euros y estar garantizado en nuestro país).

He abierto cuenta remunerada, dos titulares, ha ido todo como la seda, he dejado un saldo ahí de momento y comentar que las transferencias inmediatas funcionan a la perfección. Hoy lo he podido comprobar realizando dos de prueba por la tarde y llegar al de poco tiempo a la cuenta de destino. Eso si, el banco de destino tiene que estar dado de alta para emitir y recibir estas transferencias en el esquema RT1 de pagos inmediatos de la zona SEPA. En mi caso ha sido a ING, y perfecto, así da gusto.