Renault Bank prorroga por tercera vez consecutiva sin modificar la rentabilidad y condiciones en sus productos de ahorro. Esta vez por casi 2 semanas, hasta el 3 de febrero de 2026.

Renault Bank prorroga por tercera vez consecutiva sin modificar la rentabilidad y condiciones en sus productos de ahorro. Esta vez por casi 2 semanas, hasta el 3 de febrero de 2026.

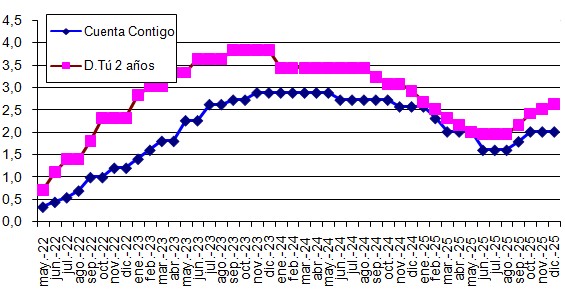

La rentabilidad máxima ahora es al 2,63% TAE, que se fijó el 26 de noviembre de 2025 y desde entonces permanece sin cambios:

Las características de sus 3 depósitos son:

- Rentabilidad:

- 1 año: 2,22% TAE

- 2 años: 2,52% TAE

- 3 años: 2,63% TAE

- Pago intereses: trimestralmente, se hará el día 15 de los meses marzo, junio, septiembre y diciembre.

- Inversión: desde 500 euros y la máxima de hasta 1 millón de euros por imposición.

- Cancelación anticipada: no permitida.

- Sin gastos ni comisiones.

Oferta válida hasta el 3 de febrero de 2026

Cuenta Ahorro

Las características actuales de su cuenta de ahorro son:

Las características actuales de su cuenta de ahorro son:

- Rentabilidad: 2,02% TAE

- TIN: 2,00%

- Sin límite de mínimo ni máximos de inversión.

- Pago de intereses: Mensualmente

- Sin gastos ni comisiones.

- Sin obligación de domiciliar ningún recibo.

- Con tu dinero siempre disponible.

Se trata de una cuenta de ahorro, sin más:

- Las transferencias son a una cuenta asociada.

- No hay transferencias inmediatas.

- No hay tarjetas, ni permite domiciliaciones.

- No tiene Bizum.

Renault Bank fijó la validez de la cuenta ahorro hasta el 3 de febrero de 2026

La semana pasada, Renault Bank subió la rentabilidad de sus depósitos por encima del 3% TAE.

La semana pasada, Renault Bank subió la rentabilidad de sus depósitos por encima del 3% TAE. Renault Bank ha prorrogado el plazo de comercialización de sus depósitos sin cambios por 2 semanas más, hasta el 21 de abril de 2026.

Renault Bank ha prorrogado el plazo de comercialización de sus depósitos sin cambios por 2 semanas más, hasta el 21 de abril de 2026.

Me vence un plazo importante mañana y estoy pensando esperar un poco para abrir el de 3 años al 2,63 (que es de los mejores ahora mismo en el mercado) porque parece que los tipos están empezando a subir. Qué opináis?

Haciendo cuentas: Con los tipos tendiendo a subir, y habiendo ahora mismo cuentas remuneradas con total disponibilidad al 2.5%, no le veo mucho sentido a comprometer un dinero a tres años al 2.63%.

Yo creo que se refiere a asegurar. Claro que visto así teniendo cuenta a 2,5, hacer depósito 3A a 2,63 no parece lógico si lo que buscas es a corto plazo. Pero igual Usuario Renault Bank busca asegurar a medio plazo una rentabilidad constante y pregunta opiniones sobre si conformarse ya con 2,63 (lo que supondría pensar que puede bajar a corto plazo y ha hecho una buena elección.. y, lógicamente si baja también bajaría ese 2,5, es lo que tiene la cuenta, que lo tienes disponible pero al mismo tiempo el tipo de interés te lo cambian cuando quieren) o tenerlo en ese 2,5 con liquidez (lo que supondría pensar que puede subir y conseguir a medio plazo un depo mejor y mientras tanto ha tenido una buena rentabilidad). ESO es lo que creo que está preguntando.

…ah, mi respuesta: Ni idea, yo también quisiera saber lo mismo :) :).. ante la duda sigo a la espera pero cada dia cambio de opinion 4 ó 5 veces :)

Hola, que cuentas remuneradas son al 2,5% y que entidades?

Si puedes esperar habra un PIBANK al 3% a 4 meses en Marzo….

Yo inicié el proceso de alta en diciembre, me pidieron documentos adicionales que les mandé y no he vuelto a tener noticias. Ni siquiera me contestan a los correos en los que pregunto por el estado. Muy mala imagen me están dando, como para tener un problema con el dinero dentro

Banco Sabadell, también tiene 2,5 .