Se esperaba una bajada de rentabilidad en los productos de ahorro de Wizink, pero no el mega tijeretazo que ha pegado la entidad a sus depósitos.

Se esperaba una bajada de rentabilidad en los productos de ahorro de Wizink, pero no el mega tijeretazo que ha pegado la entidad a sus depósitos.

La entidad anunció una rebaja en la rentabilidad de su cuenta de ahorro para hoy, 1 de septiembre, a los antiguos clientes y esperábamos que se aplicaría también a las nuevas cuentas y así ha sido.

Esperábamos también un recorte en la rentabilidad de sus depósitos, pero no lo que han hecho, a menos de la mitad:

- 36 meses: al 0,35% TAE (antes al 0,80% TAE).

- 25 meses: al 0,30% TAE (antes al 0,65% TAE).

- 18 meses: al 0,25% TAE (antes al 0,50% TAE).

El resto de las características de sus depósitos no han cambiado:

- Rentabilidad: según plazo (ver tabla abajo).

- Pago de intereses: trimestralmente.

- Inversión mínima: 5.000 euros.

- Inversión máxima: 250.000 euros (hasta 1 millón si eres ya cliente)

- Cancelación anticipada: permitida, pero no se paga intereses.

- Renovación: automática al vencimiento y al tipo vigente.

Cuenta de Ahorro al 0,05% TAE para todos

A partir de hoy, 1 de septiembre, la cuenta de ahorro remunera al 0,05% TAE para todos los clientes de la entidad: nuevos y antiguos:

- Rentabilidad: 0,05% TAE

- Para cualquier cantidad.

- Total disponibilidad.

- Sin gastos, ni comisiones.

- Liquidación mensual de intereses.

- Transferencia nacionales gratuitas.

Esta cuenta se puede abrir de forma independiente o cuando contratas un depósito.

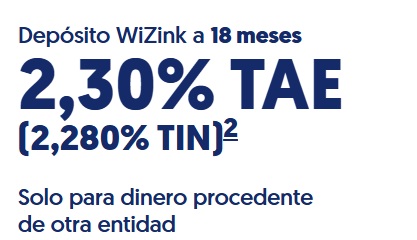

Wizink ofrece ahora mayor rentabilidad en sus depósitos bancarios, llegando a dar hasta un 2,3% TAE a 18 meses de plazo.

Wizink ofrece ahora mayor rentabilidad en sus depósitos bancarios, llegando a dar hasta un 2,3% TAE a 18 meses de plazo. Wizink ofrece ahora sus 4 depósitos al 1,9% TAE y la cuenta al 1,2% TAE. Muy bajo y creemos que pronto tendrá que seguir la tendencia de los otros bancos que en las últimas semanas han aumentado la rentabilidad de sus productos.

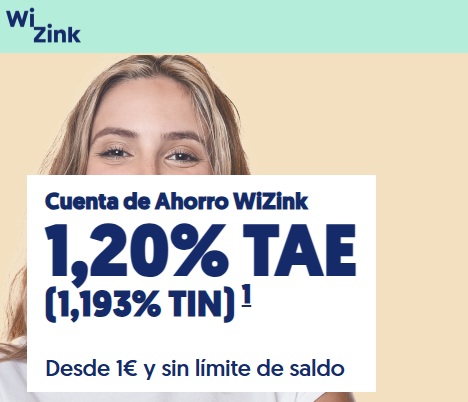

Wizink ofrece ahora sus 4 depósitos al 1,9% TAE y la cuenta al 1,2% TAE. Muy bajo y creemos que pronto tendrá que seguir la tendencia de los otros bancos que en las últimas semanas han aumentado la rentabilidad de sus productos. Wizink ha bajado la rentabilidad de su Cuenta de Ahorro desde el 1,6% TAE hasta el 1,2% TAE para las nuevas contrataciones en el día de ayer, 23 de julio de 2025.

Wizink ha bajado la rentabilidad de su Cuenta de Ahorro desde el 1,6% TAE hasta el 1,2% TAE para las nuevas contrataciones en el día de ayer, 23 de julio de 2025.

Buenas tardes,

Es para nuevos clientes ?

Los que tenemos depósitos desde hace 1 años nos vemos afectados? Gracias

Pues como Facto que cuando te vence un depósito te da instrucciones para que hagas la transferencia y te lo lleves. Ya volverán cuando lo necesiten y haya guerra de depósitos, pero para eso queda aún mucho. Ahora es mejor tenerlo disponible en cuenta que preso en un depósito de miseria.

y encima su tarjeta tiene problemas en devolver el 3% de tus compras en Carrefour

Sí. la tarjeta al menos en mi centro carrefour no lo devuelve porque los datáfonos de carrefour tienen un código distinto (5331 ultramarinos) en lugar del que está promocionado (1423). Muy Senzillo, no la uso entonces.

Con estas rentabilidades y las que ofrece aún Renault Bank no veo ninguna razón ni compensación significativa para ahorrar en depósitos en entidades bancarias afincadas en España. Como opinan otros, con dejar ese dinero en cuenta corriente remunerada o no, pero sin comisiones basta y sobra, al menos para mi. Ya por debajo del 1% en un depósito a más de un año no ahorraría, con que ahora mismo ni Raisin me ofrece depósitos para aparcar y perder una liquidez insuficientemente remunerada. Y no creo que sea el único que piensa así.

Pues nada tan pronto me venza mi deposito que tengo en Wizink, le diré lo mismo que le dije a otros: novo banco, ing, etc; bye bye, o sea adiós y me lo llevaré a una cuenta remunerada o no. Con estos intereses de mierda no pienso hacer ningún depósito.

Orange Bank y MyInvestor son 2 buenas alternativas. Ambas al 1% TAE.

Salu2.

Orange Bank solo remunera al 1% los primeros 20.000 euros, ¿Qué hago con el resto? No me sirve, sigue siendo una miseria. Además creo que hay que tener el móvil con Orange.

MyInversor: remunera al 1% solo los primeros 15.000 euros y solo un año, luego solo da el 0.1% , o sea otra miseria.

Mejor me quedo en Pibank que me da el 0.3 % en cuenta remunerada sin limite de dinero. Claro que en cualquier momento te pueden bajar los intereses y ya quedar en interese próximos al 0.0001% o sea nada, pero es lo que hay, (una miseria).

Como los bancos hacen burla de nuestro dinero lo mejor es sacárselo todo, claro que habrá que buscar algún zulo para esconderlo y que no te lo roben.

Sólo se necesita el móvil para el alta. Después nada:

– https://www.tucapital.es/cuentas/puedes-contratar-la-cuenta-de-orange-bank-al-1-tae-y-no-ser-cliente-de-orange/

RenaultaBank (0,5% TAE) también es otra opción a tener en cuenta, aunque tienen problemas técnicos:

– https://www.tucapital.es/cuentas/renault-bank-baja-la-rentabilidad-de-la-cuenta-va-contigo-hasta-el-05-tae/

Salu2.

Se acabó la rentabilidad de los depósitos porque el dinero ha perdido valor desde 2007 y no va a subir debido a la enorme cantidad metida en circulación, las leyes fiscales y bancarias que fueron puestas en marcha desde entonces, Por ejemplo sobre las hipotecas. Ante del 2010 había depósitos remunerado 4%-12% en algunos países de la UE. Más bien irá subiendo la inflación (IPC) en los próximos años, los pobres serán más pobres y los ricos más ricos. Además El sector inmobiliario está hinchado por Airbnb y los grupos de inversión que no quieren arriesgarse prestando dinero con hipotecas a 1-2% apostaron en ladrillos y hormigón a lo largo del 2020 aprovechando del bajón covid. En mi opinión La próxima crisi será energética o energética+pandémica y lo que está pasando ahora con el precio electricidad podría ser el principio. La economía desde siempre se ha movido en ciclos históricos. Lo sabe bien Quien empezó a meter el dinero de los depósitos, vencidos en las últimas décadas, en el mercado minoristas de fondos energético, tecnológico y farmacéuticos sobretodo de clase limpia. La mayorías de estos fondos marcan excelente rentabilidad, de hecho mi simple fondos de jubilación (moderado con vencimiento 2040) lleva +15% pre-covid y +30% ahora. Soy analista informático no soy broker y tampoco consultor de inversiones. Un saludo