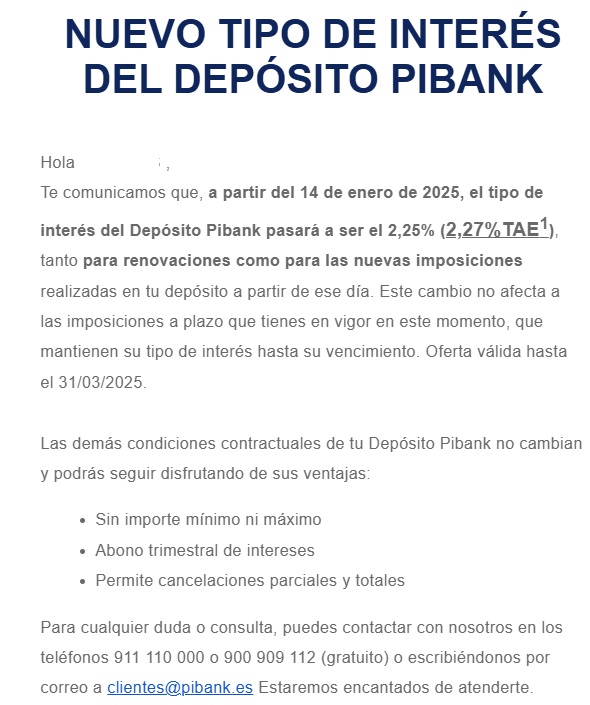

Pibank programa nuevamente una bajada en la rentabilidad de su depósito a 12 meses hasta el 2,25% TAE a partir del 14 de enero de 2025.

Pibank programa nuevamente una bajada en la rentabilidad de su depósito a 12 meses hasta el 2,25% TAE a partir del 14 de enero de 2025.

En este sentido, el banco está comunicando a sus clientes, y será la enésima bajada de la entidad: 3 en 2024, y arrancará el 2025, con un tijeretazo de los gordos, más de medio punto porcentual: desde 2,8% TAE hasta el 2,25% TAE.

Si estás interesado en su plazo fijo, aún dispones de todo el mes de diciembre y parte de enero de 2025 para contratarlo al tipo de interés actual.

La nueva oferta quedará de la siguiente manera a partir del día 14 de enero de 2025:

- Rentabilidad: 2,27% TAE (ahora 2,83% TAE).

- TIN: 2,25% (ahora 2,80%).

- Plazo: 12 meses

- Inversión máxima: Sin límite

- Inversión mínima: desde el primer euro.

- Liquidación de intereses: Trimestralmente

- Cancelación anticipada: Permitida tanto total como parcial y sólo pierdes todos los intereses generados

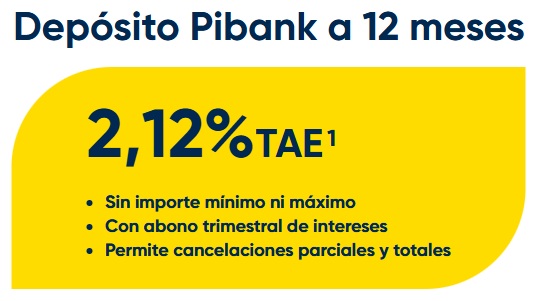

Pibank baja la rentabilidad de su depósito a 12 meses de plazo desde el 2,52% TAE hasta el 2,12% TAE.

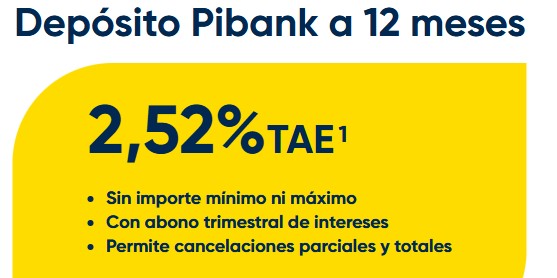

Pibank baja la rentabilidad de su depósito a 12 meses de plazo desde el 2,52% TAE hasta el 2,12% TAE. Últimos días para contratar el depósito a 12 meses y al 2,5% TAE de Pibank, una de las ofertas más interesantes del mes de febrero.

Últimos días para contratar el depósito a 12 meses y al 2,5% TAE de Pibank, una de las ofertas más interesantes del mes de febrero.

Al menos este avisa con tiempo, de hecho con bastante tiempo. No conozco otro que lo haga.

Bueno está claro que será mejor poner algo de dinero a largo plazo porque esto está muerto y cuando nos demos cuenta estamos en el punto de salida

Según veo yo, el problema no es que la inflación y los tipos bajen. El problema radica en que, a día de hoy, los precios, en general, han subido entre un 25 y un 40% desde el comienzo del periodo inflacionario. Y no creo que los precios vuelvan a bajar al nivel que tenían al comienzo de ese periodo inflacionario. Sin embargo, los sueldos, en general, ¿han subido entre un 25 y un 40%? …

Pues si baja el depósito entonces también bajarán la cuenta remunerada.. Creo que 2025 va a ser el año del 0%

Llego coco loco con las rebajas de navidades..en 5 meses todos los bancos al 0% de remuneración

Esta mentalidad es de fenómeno. A ver si te piensas que el dinero que el banco le deja a un comprador de una vivienda o de un coche es del banco. Previo a prestarlo el banco tb lo ha pedido prestado. No puede ser que el banco pueda endeudarse a coste zero y a uno le apliquen un 9%. Han corrompido el sistema. A mí, si no me dan un tipo que mínimo me permita no perder poder adquisitivo, lo saco y a otra parte. Le cuenten cuentos a otro. Que se forren con la pasta de otro ignorante.

Y esa extraña teoría de donde la sacas??

Al ahorrador le interese una cosa y a los hipotecados otra…lo único claro es que lo que dices no tiene sentido.