Pibank mantiene sin cambios su depósito a 12 meses de plazo y dará un 2,02% TAE para todos los clientes que contraten este producto hasta el 31 de diciembre de 2025.

Pibank mantiene sin cambios su depósito a 12 meses de plazo y dará un 2,02% TAE para todos los clientes que contraten este producto hasta el 31 de diciembre de 2025.

La cuenta Remunerada y la Cuenta Nómina tampoco ha sufrido cambios y seguirá al 1,51% TAE y 2% TIN para importes superiores a 5.000€.

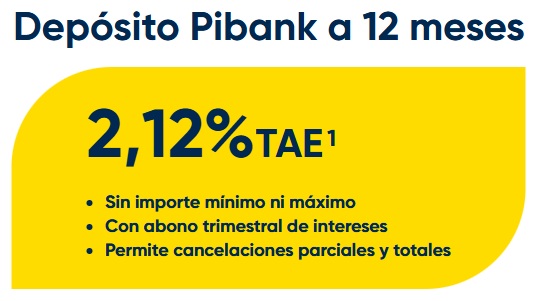

Deposito a 12 meses:

- Rentabilidad: 2,02% TAE

- TIN: 2,00%

- Plazo: 12 meses

- Inversión máxima: Sin límite

- Inversión mínima: desde el primer euro.

- Liquidación de intereses: Trimestralmente

- Cancelación anticipada: Permitida tanto total como parcial y sólo pierdes todos los intereses generados

Oferta válida hasta el 31 de noviembre de 2025.

Cuenta remunerada:

La cuenta remunerada de Pibank lleva al 1,51% TAE desde el 7 de octubre:

- Rentabilidad: 1,51% TAE

- Pago de intereses: mensualmente.

- Inversión mínima: desde 0 euros.

- Inversión máxima: 1.000.000 euros.

- Comisiones: sin comisiones de mantenimiento ni administra

Cuenta Nómina

La cuenta nómina ofrece algo más de ventaja que la cuenta de ahorro, siempre que la cantidad sea superior a 20.000€, ya que los primeros 5.000€ no se remunera:

- Rentabilidad:

- Primeros 5.000€: al 0% TAE (0% TAE).

- Resto al 2% TIN.

- Para 10.000€: 1,00% TAE.

- Para 25.000€: 1,68% TAE.

- Para 50.000€: 1,83% TAE.

- Para 100.000€: 1,97% TAE.

- Transferencias gratis.

- Sin comisiones.

- Tarjetas gratis.

- Pago de intereses: mensualmente.

- Retirada efectivo gratis en todos los cajeros del MUNDO.

- Liquidación mensual de intereses.

Pibank sube la rentabilidad de su depósito a 12 meses hasta el 2,37% TAE, un 0,25 puntos percentuales, pero creemos que es insuficiente ante la competencia.

Pibank sube la rentabilidad de su depósito a 12 meses hasta el 2,37% TAE, un 0,25 puntos percentuales, pero creemos que es insuficiente ante la competencia. Pibank fue de los primeros que hizo una oferta agresiva al inicio del año, poniendo su depósito a 12 meses al 2,52% TAE. Pero solo lo dejó por poco más de 1 mes y después lo recortó hasta el 2,12% TAE actual.

Pibank fue de los primeros que hizo una oferta agresiva al inicio del año, poniendo su depósito a 12 meses al 2,52% TAE. Pero solo lo dejó por poco más de 1 mes y después lo recortó hasta el 2,12% TAE actual.

Cuidado con las estafas via SMS del hijo que ha perdido el telefono y pide al padre o a la madre que le haga un Bizum de 100 , 200 o 300 € a este nuevo numero ; los bancos que estan utilizando los estafadores son Santander , Openbank , Pibank y BBVA segun la DGP.

donde estan los depositos al 5

Eso, en donde están os depósitos al 5%?

Y digo yo mejor que los depósitos al 5% los depósitos mayores del 5%, despierta que sueñas, los políticos junto con los bancos, están interesados en robar el dinero de los ahorradores y para ello usan la inflación, desde el momento que no dan como mínimo el precio de la inflación (que esta por encima del 2%) tu pierdes y ellos lo ganan, quieren que muevas tu dinero jugándotelo para superar la inflación, tanto si pierdes como si ganas, ellos se garantizan la ganancia.

La única manera, de que no ganen es sacar el efectivo del banco, pierdes un poco mas, pero ellos pierden mas que tu (por algo persiguen el dinero en efectivo con la escusa del blanqueo).

0x81nw