La banca online de los grandes bancos españoles desiste ante la hegemonía...

Primero fue Ibanesto, luego iSantander, y de cierta manera también Activo Bank (lleva años sin ofrecer nada) y ahora Uno-e, son las entidades online de banco españoles que han sucumbido y han echado el cierre ante la hegemonía de ING Direct.

Primero fue Ibanesto, luego iSantander, y de cierta manera también Activo Bank (lleva años sin ofrecer nada) y ahora Uno-e, son las entidades online de banco españoles que han sucumbido y han echado el cierre ante la hegemonía de ING Direct.

Ibanesto, plantó cara a ING Direct durante todo su periodo de existencia con la única estrategia de copiar sus productos. Si la entidad holandesa ponía su Cuenta Naranja al 2% TAE, Ibanesto hacía lo propio con su Cuenta Azul. Si ING baja la rentabilidad de sus depósitos, la entidad azul también (Ver historial de noticias de este hecho)

Pero, llegó el Banco Santander y absorbió Banesto, y mutó Ibanesto a iSantander y aplicó su propia política con recortes y más recortes, y comenzó la sangría de clientes, para terminar cerrando el chiringuito en 1 año (ver historial de noticias de isantander) y sus clientes traspasado (los que queden) al Banco Santander.

Ahora toca el turno a Uno-e, que hará lo mismo que el Banco Santander con iSantander. Los clientes de Uno-e serán traspasados a BBVA y pondrá fin a una historia de 16 años y de 10 años bajo la tutela de BBVA.

¿Y Activo Bank?

Activo Bank es como un muerto viviente. Existe, pero da igual.

Lleva años sin ofrecer nada interesante a sus clientes, cuando siempre ha estado entre los bancos que mejores depósitos ha ofrecido del mercado, incluso después de que se impusiera los límites del BdE, mediante ofertas negociadas o ajustándose al máximo a los límites permitidos (>> Ver ofertas).

¿Qué queda?

De la gran banca sólo queda Openbank (grupo Santander) y las 2 entidades online del Banco Popular (Banco Popular-e y Oficina Direct).

Tanto Openbank como Banco Popular-e están dando batalla últimamente a ING Direct con ofertas más o menos interesantes.

Curiosamente, el Banco Popular anunció que eliminaría el Popular-e a favor de Oficina Directa, pero en la práctica ha hecho lo contrario: Oficina Directa lleva muchos meses en inactivo, mientras el Popular-e se ha lanzado a captar clientes y dinero a través de ofertas interesantes generalizadas y personalizadas.

¿Por qué triunfa ING Direct?

|

Clientes |

Depósitos |

| Cifra |

Variación |

Cifra |

Variación |

| 2014 |

| Trimestre 1 |

2,947 millones |

+ 1,92% |

23.192 millones |

+ 3,2% |

| Trimestre 2 |

2,990 millones |

+ 1.46% |

24.400 millones |

+ 5.2% |

| Trimestre 3 |

3,046 millones |

+ 1.87% |

24.537 millones |

+ 0.6% |

| Trimestre 4 |

3,103 millones |

+ 1.87% |

25.227 millones |

+ 2.8% |

| 2015 |

| Trimestre 1 |

3,164 millones |

+ 1.97% |

25.800 millones |

+ 2.3% |

| Trimestre 2 |

3,210 millones |

+ 1.45% |

26.900 millones |

+ 4.3% |

| Trimestre 3 |

3,270 millones |

+ 1.87% |

27.550 millones |

+ 2.4% |

| Trimestre 4 |

3,338 millones |

+ 2.08% |

28.676 millones |

+ 4.1% |

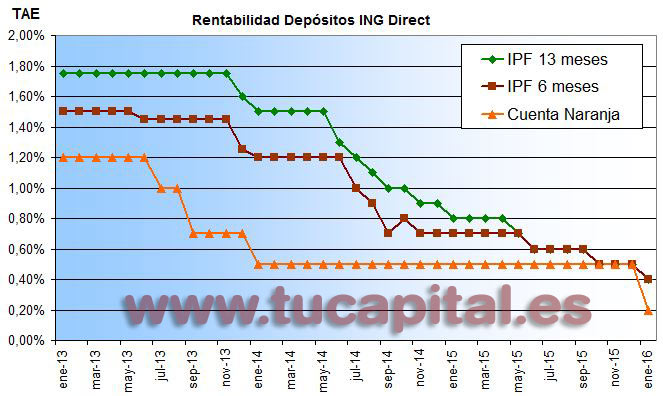

ING Direct no hace más que subir en cuanto al número de clientes como en activos gestionados.

Sin embargo, estos datos contrasta con lo que está ofreciendo últimamente a los ahorradores: recortes y más recortes.

Ha dejado prácticamente de remunerar por los ahorros de sus clientes. Eso sí, en línea con el resto de los bancos.

Además durante el 2015 sufrió el acoso de la gran banca por el tema de las comisiones de los cajeros, que al final, en tiempo de descuento, y a regañadientes, adoptó una solución aceptable para sus clientes.

Las razones, lo podéis leer por ejemplo en las respuestas (ver aquí) de sus clientes ante el último desastre de la entidad que estuvo fuera de servicio en el último día del mes de marzo, además de cortes intermitentes desde el pasado 28 de marzo hasta ese día.

Es cierto que hubo muchas quejas, pero también acérrimos defensores del banco que esgrimieron los siguientes argumentos:

1. ING es fiable.

Según dicen en los foros, con ING no vas a tener sorpresas. Las cosas son como son y ya está; no hay «letras pequeñas». Esto no ocurre con la banca tradicional.

2. ING es mucho mejor que la banca tradicional

La banca tradicional ha decepcionado a mucha gente (preferentes, clausula suelo, comisiones abusivas, sorpresas) y que no quiere saber nada de ellos.

Cuando Caixa Bank ha impuesto la comisión de 2 euros, que aunque Evo Banco lo asumiera por sus clientes, éstos buscaban otro cajero para evitar que su banco pagara esos 2 euros.

3. Lo que se podría ganar de más en intereses no es mucho

El importe medio que deja cada cliente en el banco es de algo menos de 9.000€. Para esa cuantía, una diferencia del 1% TAE, al año es de 90€, que quitados los impuestos habría quedado en poco más de 70€, es decir, poco más de 5€ mensuales.

Mucha gente no se mueve por esa cantidad de dinero (sobre todo si estás cómodo como la mayoría de los clientes de ING) y a eso juega muchos bancos. Además, dejar de ganar 5€ al mes duele como menos que pagar 5€ de comisión mensual.

4. ING ha creado adeptos fieles y grandes defensores de la entidad

ING para la nueva generación de Internet y tecnología es como la banca tradicional para gente mayor quienes ni de asomo pondría su dinero en un banco online.

No sólo eso, sino que hay gente que defiende a capa y espada su entidad favorita, y en lugar de reconsiderar y reconocer que algunos cambios no les han favorecido, arremeten contra quienes sí que lo ven y lo critican (criticamos).

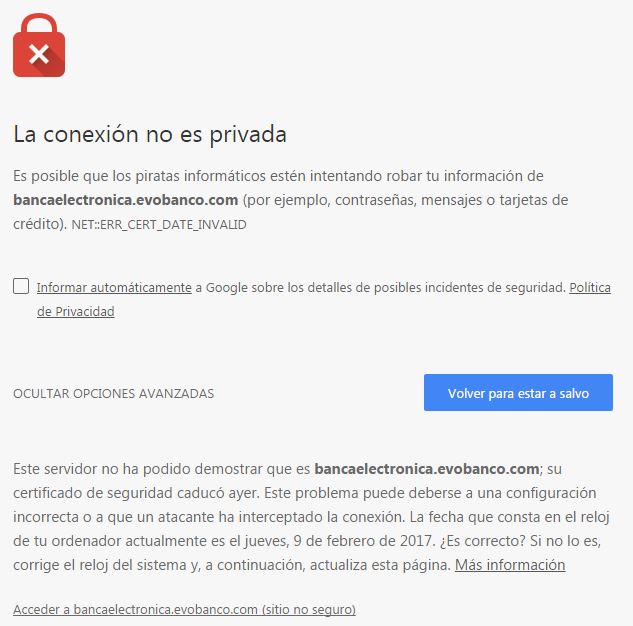

El pasado mes de febrero, la banca electrónica de Evo Banco advertía que su web no era segura, debido a que se le había caducado el «certificado de seguridad», este mes le toca al Banco Popular-e.

El pasado mes de febrero, la banca electrónica de Evo Banco advertía que su web no era segura, debido a que se le había caducado el «certificado de seguridad», este mes le toca al Banco Popular-e.

El problema es que la banca física con una serie de vinculaciones le da bastantes vueltas a la banca online.

Antes no era así, la baca física cobraba si o si ya podias poner la nomina o lo que quisieses.

Luego la banca fisica elimino comisiones, dio % de devolcion de recibos, tarjetas gratis…

Lo de que ING tiene clientes no lo entiendo porque no ofrece nada interesante

Ya, ahora da batalla directamente con su banca física, dejándo de lado la banca online.

Salu2.

La comodidad de gestionar las cuentas desde el PC, móvil, tablet y el tiempo que te ahorras no tiene comparación con tener que desplazarte a una oficina, esperar tu turno, etc. Menuda diferencia. Para algunos abueletes no niego que les guste más eso de la oficina o para hacer algún trámite que requiera presencia física, pero para un usuario al menos medio informado y gestiones rutinarias, pues como que no.

La cuestión es que ahora todos los bancos físicos tiene banca electrónica también. Ofrece lo mismo que la banca online, pero además con oficinas.

Salu2.

NOTA: No creemos que sólo sea porque no puedan con ING, seguro que tienen más motivos.

Ahorrar costes por ejemplo

NO creo que haya tantos costes en una banca online, pero lógicamente si no tiene suficientes clientes que les genere ingresos…

En realidad creo que se trata de un cambio de modelo, los bancos están creando productos 100% online sin necesidad de tener una filial con nombre diferente, o directamente para una misma cuenta, aplicando comisiones diferentes si se hace uso de la banca por internet o si se va a la oficina.

En eso tiene mucha razón. Ahora todos los bancos físicos tiene banca electrónica también.

Además, el tema de 0 comisiones era muy raro en banca física y ahora es algo casi normal.

Salu2.

El tema es la facilidad con las que hace las cosas Ing Direct. Mi mujer y yo tenemos las 2 nominas y llevamos 3-4 años haciendo la declaracion por la web de ing(ya es una ventaja). Pues bien, en 4 clicks y subir la documentacion de una propiedad nos han dado 320.000€ y en menos de 15 dias hecho todo el tramite. Que otro banco hace eso. Si, quizas es más rapido, pero no he faltado ni un solo dia del trabajo para tener una casa. Eso ningun banco en la vida lo puede superar.

A mi lo que me gusta de ING es su estupenda app para el movil.

Es super clara, sencilla de usar y va muy bien.

A pesar de que el otro día ING se «colgó» y estuvo inaccesible, y que no da ni medio centimo de intereses (por otra parte, como todos), yo estoy contento con ING direct.

Por lo menos como «aparcador» de efectivo..

salud!

Ing continuará ganando clientes hasta que empiecen a exigir vinculaciones como hacen otros bancos, mientras tanto larga vida Ing.

La pena es que cada vez tendrá menos competencia… y sin competencia podrá hacer lo que quiera con sus clientes…

Hola: Soy cliente de ING desde hace mucho tiempo con cuenta naranja y cuenta nómina. Lo bueno de ING es que no cobra comisiones y operas en su web de una manera sencilla, en transferencias, que es lo que yo hago. Lo malo ahora es que su rentabilidad de los depósitos y la cuenta naranja es muy baja. ¿Qué hice yo?. Pues llevarme el dinero a otras entidades que me dan 4 veces más de intereses y no me exigen nada a cambio: hablo de Novo Banco (al 1,2 %) y Bancopopular-e (al 1,15 %); ING da como máximo el 0,3 %: y sigo también con ING pero solo para cobrar la nómina y pagar algunos recibos.