Sigue la fiesta en ING, capta más clientes y depósitos en 2016 ofreciendo...

ING Direct capta en el cuarto trimestre del 2016 unos 50.000 nuevos clientes, 50.000 nuevas cuentas nómina y 700 millones de euros más en depósitos.

ING Direct capta en el cuarto trimestre del 2016 unos 50.000 nuevos clientes, 50.000 nuevas cuentas nómina y 700 millones de euros más en depósitos.

En total en 2016, la entidad ha captado 182.497 nuevos clientes, 182.668 nuevas nóminas y 13.421 millones de euros más en depósitos.

Cuenta nómina

Viendo estos números está claro, que el poder de captación de la cuenta nómina está en auge. Este producto sigue conservando la mayoría de las ventajas de los últimos años.

Eso sí, 2016 se ha perdido 2 cosas:

- La posibilidad de retirar efectivo en todos los cajeros sin condiciones, a cambio el banco lanzó el Twyp Cash que permite retirar efectivo en los supermercados.

- Desde junio, muchos clientes no están muy contentos por haber perdido la posibilidad de seguir utilizando la web clásica. Desde aquí les decimos que se SÍ puede seguir utilizando, pero el banco no lo dice (si quieres, nosotros te damos las instrucciones, no es nada ilegal).

Y desde enero de 2017, antiguos clientes de la cuenta nómina han perdido la bonificación del 2% de los recibos domiciliados.

Ahorro y depósitos

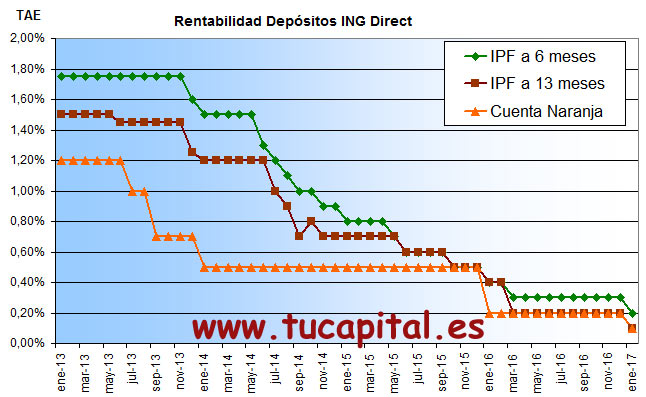

En cuanto al ahorro, la rentabilidad de su Cuenta Naranja y de sus depósitos a plazo han caído a menos de la mitad si comparamos los números de 2015 y 2016.

En cuanto al ahorro, la rentabilidad de su Cuenta Naranja y de sus depósitos a plazo han caído a menos de la mitad si comparamos los números de 2015 y 2016.

Además, en 2017 comienza aún peor:

- La Cuenta Naranja que era de los más rentables a ser un producto mediocre: 0,1% TAE.

- El Depósito Naranja ofrece al 1,0% TAE, pero sólo durante 2 meses.

- Los depósitos para ya clientes ofrece como máximo 0,2% TAE.

Conclusiones

Desde nuestra humilde opinión, ING ha pasado de ser el banco para tus ahorros («el banco donde tu dinero crece día a día»), a un banco para la operativa diaria (buen funcionamiento, sin sustos, sin comisiones y con total transparencia y confianza) y como consecuencia directa, la captación de tantas nuevas nóminas.

|

Clientes |

Depósitos |

| Cifra |

Variación |

Cifra |

Variación |

| 2014 |

| Trimestre 1 |

2,947 M |

+ 1,92% |

23.192 M |

+ 3,2% |

| Trimestre 2 |

2,990 M |

+ 1.46% |

24.400 M |

+ 5.2% |

| Trimestre 3 |

3,046 M |

+ 1.87% |

24.537 M |

+ 0.6% |

| Trimestre 4 |

3,103 M |

+ 1.87% |

25.227 M |

+ 2.8% |

| 2015 |

| Trimestre 1 |

3,164 M |

+ 1.97% |

25.800 M |

+ 2.3% |

| Trimestre 2 |

3,210 M |

+ 1.45% |

26.900 M |

+ 4.3% |

| Trimestre 3 |

3,270 M |

+ 1.87% |

27.550 M |

+ 2.4% |

| Trimestre 4 |

3,338 M |

+ 2.08% |

28.676 M |

+ 4.1% |

| 2016 |

| Trimestre 1 |

3,390 M |

+ 1.58% |

29.254 M |

+ 2.0% |

| Trimestre 2 |

3,430 M |

+ 1.18% |

30.066 M |

+ 2.8% |

| Trimestre 3 |

3,470 M |

+ 1.19% |

30.399 M |

+ 1.1% |

| Trimestre 4 |

3,520 M |

+ 1.44% |

31.262 M |

+ 2.83% |

Sin embargo, no entendemos muy bien porqué la gente siguen haciendo depósitos en esta entidad cuando hay bancos que ha ofrecido durante el 2016 productos mucho más rentables como por ejemplo COINC o Wizink y que en 2017 siguen siendo así.

¿Quizás por la comodidad? Ya que me fío de ING, pongo todo y me relajo.

¿Quizás la desconfianza en otros? hay bancos malos y malísimos, pero también hay otros que funciona o al menos pretenden ser como ING Direct.

¿O un poco de los dos anteriores? para lo que me da de más, para qué jugártelas.

En fin, cada uno es libre de tomar su decisión y poner su dinero en el banco que quiera, pero también vamos indicar lo que supone esa decisión.

Si los 30.000 millones de euros que ha estado en ING durante el 2016 a un tipo de interés como máximo al 0,3% TAE (posiblemente mucho dinero haya estado al 0,2% TAE), si se hubiera puesto en COINC (al 0,7% TAE), habría ganado 120 millones de euros más.

O que es lo mismo que cada cliente del banco habría ganado 27 euros más de intereses netos durante el 2016.

Es poco dinero, pero ¿y si te dijera que un banco te cobra 27 euros de comisión al año? ¿El resultado no sería el mismo? ¿No te cambiarías?

Yo tengo nómina, tarjeta y hasta hipoteca en ING, pero no para mis ahorros. Tengo la Cuenta Naranja a 0 desde hace tiempo.

Yo tengo todo en ING, no quiero darle un duro a los bancos patrios que son todos unos ladrones.

Sí supieras lo desastrosos que son en wizink ya contarias otra historia de ellos.

Estuvo un mes intentando abrir una cuenta con ellos cuando daban el 1,10 me parece y por no haberme dado de alta por su ineficacia me ofrecieron al final el 0,90. Por supuesto que me di de baja

Así que ya nos seguirás contando los bueno que son en wizink

Un saludo

Wizink son unos desastres totales, en referencia a la operatividad (dónde hemos dicho que sean buenos).

Si te toca… y tienes que generar una incidencia, te puedes morir reclamando. Pero imagino que con el tiempo (son novatos) se irá solucionando el tema.

Igualmente COINC empezó como empezó con quejas monumentales (operativos) y con los años, las quejas han cesado.

Salu2.

Yo, tampoco entiendo como la gente puede tener sus ahorros en ING a día de hoy. La cuenta nómina está bien; pero la cuenta naranja y los depósitos son una tomadura de pelo.

Yo tengo deposito con bancopopular-e desde hace un año al 1,15%, y si me hago otro ahora me siguen dando el 1,15%, y nunca tuve problemas con su página para operar.

Lo dicho; hubo un tiempo que hice mucha propaganda de ING, pero hoy no se lo recomiendo a nadie como entidad para obtener intereses.

Efectivamente, ING antes era de los que más daba y ahora que tiene fama, es de los del montón.

Antes captaba clientes con intereses, y ahora capta fama (acompañado de que son buenos).

Salu2.

Siempre que leo un artículo vuestro relacionado con ING DIRECT noto como si no os acabara de gustar demasiado este banco. ¿ Por qué ? Yo soy cliente desde hace un montón de años y ¿ quién no ha tenido algún percance con su banco ?. Pero de eso a intentar crear cierta incertidumbre o mal rollo. Ahora no hay banco mas o menos fiable que ofrezca altas rentabilidades y yo me llevé mis cuartos de ING hace tiempo buscando ofertas y volveré a ING cuando ofrezca algo interesante sin ninguna duda y además se lo aconsejo a todos. Un saludo

Hombre, si es que si decimos algo más bueno de ING parecería un artículo propagandístico de ING y el banco nos tendría que pagar!!!

¿Qué hemos dicho? Que es muy bueno el banco, pero ahora no ofrece la rentabilidad que antes daban; que ahora, ING no es de los más dan en el mercado y que hay otras opciones mejores.

No creo que hayamos dicho ninguna mentira, y encima damos algunas explicaciones por la que la gente siguen en ING a pesar de esa baja rentabilidad y la existencia de ofertas mejores.

Salu2.

Yo tenía mis ahorros en ING hasta que bajaron al 0,nada %. Ahora mantengo mi nómina pero los ahorros los llevé al bancopopular-e. Que poco a poco se va acercando al 0,nada%. En fin. Todas te van a querer captar e irán bajando rentabilidad, confiados en que permaneceremos igualmente.

Eso es lo que está haciendo ING. Que baja y baja y la gente siguen con ellos. ¿Por qué no bajar más dirán los directivos de ING?

Salu2.

Cuando los demás bancos te ponían un montón de pegas, te freian a comisiones a clausulas y te imponían sus productos ING ya tenía las condiciones de las que ahora presumen todos, así que sigo con ellos, porque es de bien nacidos ser agradecido

Te aseguro que llegado el momento, ING (y ningún banco) no te agradecerá tu fidelidad.

De todas formas, eso es decisión de cada uno, ser fiel a un banco porque han sido buenos, aunque ahora no ofrece tanta rentabilidad que otras.

Ojo, que nosotros solo decimos que su cuenta naranja y depósitos no son competitivos ahora, el resto de las cosas del banco siguen igual (de bien).

Saludos.