CIC Iberbanco, el antigüo Banco Popular Francés, ahora filial de uno de los más sólidos grupos bancarios internacionales, el Crédit Mutuel-CIC Francés, está ofreciendo una cuenta de ahorro al 4% TAE durante 6 meses para nuevos clientes.

CIC Iberbanco, el antigüo Banco Popular Francés, ahora filial de uno de los más sólidos grupos bancarios internacionales, el Crédit Mutuel-CIC Francés, está ofreciendo una cuenta de ahorro al 4% TAE durante 6 meses para nuevos clientes.

Lo bueno de esta oferta es que permite contratarlo a residente españoles sin tener que acudir a sus oficinas.

El producto en cuestión se denomina «Livret Bienvenue» o «Libreta de bienvenida«. Es una captación de clientes al estilo de la Cuenta Naranja de ING Direct, con las siguientes características:

- Rentabilidad inicial: 4% TAE.

- Periodo inicial de alta rentabilidad: 6 meses.

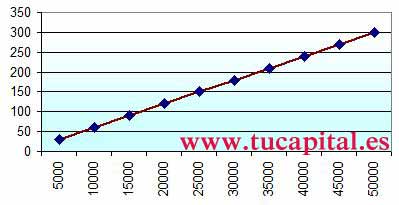

- Inversión máxima: 50.000€

- Rentabilidad después: 0,75% TAE.

- Disponibilidad del dinero: Total.

- Pago de intereses: Anualmente, todos los meses de enero. Si quieres cancelar la cuenta, se te liquida los intereses en ese momento

¿Cómo se abre la cuenta?

La apertura de la cuenta es totalmente a distancia (al igual que el resto de las operativas), así que tranquilos, que no tenemos que ir en ningún momento a Francia.

La forma más fácil es dejar nuestro número de teléfono en su web y ellos nos llaman, y tranquilos no tenéis que saber francés, os hablarán en Castellano (hemos hablando con un comercial y tiene hasta nombre español).

Tras el primer contacto, te envían los documentos de apertura de la cuenta y nos indican que hemos de remitirlo vía postal acompañado de DNI y recibo de suministro de hogar y declaración de la renta a Francia.

Exigen para abrir la cuenta un ingreso inicial de 10 euros vía OTE de igual forma que ING o cualquier banco online en España.

¿Cómo se opera la cuenta?

Es una cuenta al estilo de ING Direct, se puede tramitar todo a distancia a través de su sistema Filbanque, la banca a distancia de CIC Iberbanco:

- Teléfono: +34 0 892 700 300

Tiene la ventaja de que tanto la web como los operadores hablan el Castellano.

¿Cómo se mete dinero en la cuenta?

Mediante transferencia y será sin comisiones si utilizáis alguna entidad que no cobre comisiones por esta operación: cuando el banco no cobra comisiones por transferencia es en toda la Zona Euro:

No hemos podido confirmar, pero imaginamos que también se puede ingresar dinero vía OTE.

¿Y para retirar el efectivo?

Por transferencia, que será gratuita, si lo hacéis vía Filbanque.

También podéis disponer de efectivo a través de Banco Popular y TargoBank de hasta 3.000 euros, pero conlleva una comisión de 12 euros por operación.

¿Se puede cerar la cuenta a los 6 meses?

Sí, sin problemas y sin gastos ni comisiones.

Como mucho, habrá que enviar vía postal un documento solicitando el cierre de la cuenta. Y en ese momento te liquidan la cuenta y os envían el dinero a una cuenta bancaria que se designe.

De todas formas, el comercial nos indica que es posible que no queramos cerrarlo, porque a parte de que no tiene ningún coste, a los 6 meses es posible que nos ofrezcan algún producto de nuestro interés.

¿Qué garantías tiene la cuenta?

El dinero está garantizado por una de las entidades más solventes del mundo, el Crédit Mutuel-CIC con un rating bastante alto.

En caso de quiebra de dicha entidad, el dinero estaría cubierto por el FGD Francés.

¿Merece la pena?

Las mejores oferta en España ronda entorno al 2,8% TAE, es decir hay una diferencia del 1,2% TAE, que 6 meses generaría unos 300 euros brutos más de intereses para una inversión de 50.000 euros.

¿Y los impuestos?

Como la cuenta está en Francia y nosotros no somos residentes, estamos exento de pagar impuestos allí.

Según información de la entidad, ellos no practican retención alguna y somos nosotros los que hemos de declararlo en España en la Renta.

De esta forma, el impuesto que debemos de pagar por los intereses es el mismo que si lo hubiéramos obtenido de un banco español, con la salvedad de que no nos practica retenciones, sino que se paga íntegro en la declaración de la renta.

Tened cuidado, que estos intereses no figura automáticamente en el borrador, debéis de modificarlo para añadir los intereses en bruto.

¿Alguna obligación más con la Administración?

Sí, hay que comunicar tanto al Banco de España como a la Agencia Tributaria:

- Banco de España: Tanto para la apertura como para el cierre de la cuenta hay que comunicarlo en 2013 a través del formulario DD1 (manual formulario). En 2014 sólo sería necesario realizar una declaración anual por tener pasivos en el extranjero.

- Agencia Tributaria: Si no superas los 50.000 euros (la cuenta sólo permite hasta 50.000 euros), no tienes que hacer la declaración informativa de tenencia de cuentas bancarias en el extranjero con el modelo 720.

¿Alguna comisión?

La única comisión que se vislumbraba figura en su libro de tarifas, donde dice que cobra comisiones por utilizar su banca a distancia Filbanque, sin embargo, la entidad ha informado de que esas con comisiones máximas, pero que actualmente es totalmente gratuito.

Así, que la cuenta es TOTALMENTE GRATIS.

¿Más información?

Más información solicítalo aquí.

a ver si entiendo bien si a los 6 meses retiro el dinero y dejo 10 euros por ejemplo, en el mes de enero del año siguiente cobraría los intereses de los primeros 6 meses mas los intereses de los 10 euros de los 6 meses siguientes?

O si por el contrario a los 6 meses saco el dinero y cierro la cuenta me liquidarian todos los intereses en el momento al 4%?

Afirmativo.

¿Afirmativo a la primera pregunta o a la segunda?

Ambas; puedes hacer las 2 cosas. Como quieras.

¿y cual es el truco?¿donde está la letra pequeña que se me olvidó leer?

En principio no hay letra pequeña.

Según nuestra opinión, la gran pega es que la cuenta está en Francia y si algún día tienes algún problema te pidan acudir a una de sus oficinas.

Pero vamos, esa desventaja también lo tuvo durante mucho tiempo ING Direct, pero claro, estos no están establecidos en España como ING y no está garantizado que siempre te hablen en Castellano (aunque eso prometen).

Salu2.

Creo que no está nada claro lo de los 6 mese al 4%, si te lees la letra pequeña en su propia web (escrito en frances) que la remuneración del 4% es durante 4 meses y después de ese plazo a contar desde la apertura de la cuenta se remunera al 1,75%. Lo que pone en un sitio de a 6 meses se contradice con lo que ponen en letra pequeña en otro pero de forma clara.

Es a 6 meses. Figura en los contratos que ha enviado a los clientes que han solicitado información.

Salu2.