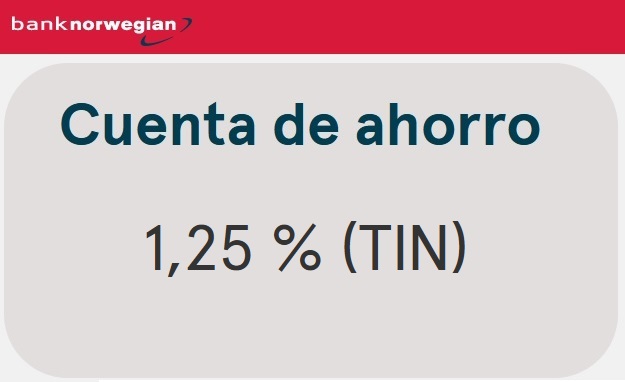

El Banco Noruego, Norwegian, ha subido la rentabilidad de su cuenta desde la última vez que publicamos un artículo sobre él en el mes de agosto.

El Banco Noruego, Norwegian, ha subido la rentabilidad de su cuenta desde la última vez que publicamos un artículo sobre él en el mes de agosto.

No hemos seguido de cerca esta entidad, pero hoy, tras un email de un usuario, hemos visto que la entidad ha subido más del doble desde entonces: de 0,5% a 1,25% TAE.

Ofrece, por lo tanto, más que Orange Bank o Pibank; lo mismo que MyInvestor, aunque se queda algo atrás si lo comparamos con Renault Bank o el Banco Sabadell.

Además, existen otros aspectos que se ha de tener en cuenta:

- El dinero depositado en Norweigian lo cubre el FGD noruego. Similar a Orange Bank que es del FGD Francés.

- Pero el peor punto de Norwegian es que no ha abierto sucursal en España. Por lo tanto, no te realizará retenciones fiscales y tendrás que declararlo tú por tu cuenta. El dinero que pongas en esta entidad, es dinero que mueves fuera del país, y si la suma de todo el dinero en el extranjero supera los 50.000€ tendrás que realizar tareas burocráticas extras (ver más abajo).

Se trata sólo de una Cuenta de Ahorro, al estilo de la Cuenta Naranja de ING. No dispondrás de ningún servicio adicional.

La apertura de la cuenta se puede realizar tanto desde su APP como desde la Web de la entidad.

Las características de la cuenta son:

- Rentabilidad: 1,25% TAE.

- Inversión mínima: 0€

- Inversión máxima remunerada: 100.000€.

- Sin comisión de apertura o mantenimiento.

- Total disponibilidad del dinero vía transferencia SEPA.

El dinero está garantizado por el FGD de Noruega, que es igual que en España: 100.000€ por banco y por cliente.

La entidad te facilitará a principio de febrero, en tu Área de cliente, la declaración anual de tu cuenta para lo que tengas en cuenta en la declaración de la renta.

Quehaceres por tener dinero en Norwegian:

¿Merece la pena?

Creemos que habiendo ofertas interesantes en entidades con sucursales en España y con rentabilidad similares o incluso mejores, no merece mucho la pena esta oferta.

|

Sabadell |

Renault Bank |

Orange Bank |

Pibank |

MyInvestor |

| Rentabilidad |

2,00% TAE |

1,41% TAE |

1,00% TAE*5 |

1,00% TAE |

1,25% TAE |

| Duración |

12 meses |

Indefinido |

Indefinido |

Indefinido |

12 meses*1 |

| Inversión máxima |

30.000€ |

Sin Límite |

100.000€ |

Sin Límite |

30.000€ |

| FGD |

España |

Francia |

Francia |

España |

España |

| Oficinas |

SI |

NO |

NO |

NO*2 |

NO |

| Comisiones |

NO |

NO |

NO |

NO |

NO |

| Tarjeta Gratis |

SI |

— |

SI |

NO*3 |

SI |

| Cajeros |

Propios |

— |

Todos: 3/mes |

— |

Todos: 1/mes |

| Transferencias |

Gratis |

Gratis |

Gratis |

Gratis |

Gratis |

| Transferencias Inmediatas |

Con coste |

— |

Gratis |

Gratis |

— |

| Bizum |

Gratis |

— |

Gratis |

— |

— |

| Depósitos |

— |

2,83% TAE 2 años |

NO |

2,01% TAE 1 año |

NO |

| Nº titulares |

2 |

1 |

1 |

2 |

2*4 |

| Autorizados |

– |

NO |

No |

1 |

No |

| Más ventajas |

175€ por nómina

¿Plan amigo? +1% TAE |

No |

NO |

NO |

No |

*1: Es por tiempo indefinido y al 1,5% TAE si inviertes 300€ al mes en carteras indexadas (roboadvisor), fondos y planes.

*2: Tienen las oficinas del Banco Pichincha (no son muchas), y la operativa está limitada.

*3: Si quieres tarjeta en Pibank debes de abrir la cuenta nómina.

*4: Un titular en la apertura y otro acudiendo a una oficina

*5: OrangeBank da un 0,8% TAE a los nuevos clientes que no tengan línea Orange.

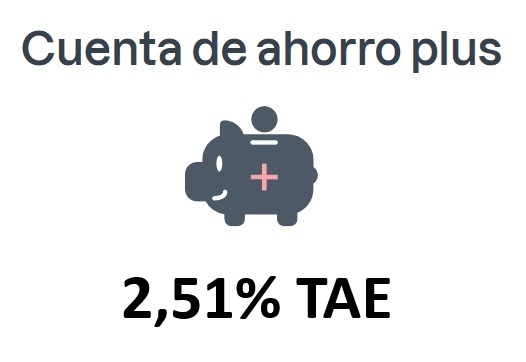

Norwegian Bank sube la rentabilidad de su Cuenta Ahorro Plus hasta el 2,51% TAE a partir del día de hoy. La cuenta normal permanece sin cambios.

Norwegian Bank sube la rentabilidad de su Cuenta Ahorro Plus hasta el 2,51% TAE a partir del día de hoy. La cuenta normal permanece sin cambios. Os recordamos que Norwegian Bank bajará la rentabilidad de sus 2 cuentas el próximo miércoles, día 25 de marzo de 2026.

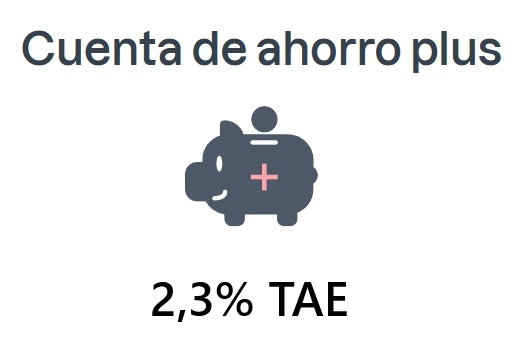

Os recordamos que Norwegian Bank bajará la rentabilidad de sus 2 cuentas el próximo miércoles, día 25 de marzo de 2026.

Hola Jose,

El funcionamiento es a grandes rasgos como dices pero con algún «pero».

Si inviertes 10.000€, efectivamente ingresarás 10.100€ y dos días después de la subasta recibirás en tu cuenta los 100€ de la fianza más los intereses, pero ojo, porque un 2,18% a 3 meses no es la misma cantidad que 2,18% a 12 meses. Cuando te indican un interés siempre se refiere al interés por año. Es decir, tomemos una cifra más redonda (y optimista), por ejemplo un 3%:

– 10.000€ interés 3% Letras 3 meses = 75€ brutos

– 10.000€ interés 3% Letras 6 meses = 150€ brutos

– 10.000€ interés 3% Letras 9 meses = 225€ brutos

– 10.000€ interés 3% Letras 12 meses = 300€ brutos

* A diferencia de los depósitos no hay retención de los rendimientos obtenidos con las Letras del Tesoro pero sin embargo tienen la consideración de capital mobiliario y por tanto dichos beneficios se encuentran sujetos a IRPF (es decir, que tendrás que pagar por ellos al hacer la declaración de renta, efectivamente un 19% los primeros 6000€)

Pasado el plazo recibirás 9.985 (comisión 0,15%) o tendrás la oportunidad de reinvertir los 10.000€ en una nueva subasta.

Saludos

Un comentario sobre la Deuda Pública española. Al Tesoro le interesa que se compre por inversores españoles puesto que tributa en IRPF. Es decir, una parte del rendimiento vuelve al Tesoro. En cambio, los intereses satisfechos a no residentes están exentos de tributación en el Impuesto sobre la renta de no residentes.

Cuando el interés toque techo quizás en verano, será interesante comprar Bonos, mientras tanto Letras.

Hablando de bonos. Aparte de ser a más años ¿El procedimiento de compra de bonos es similar al de las letras?. ¿los intereses o bonos cómo se van cobrando? Nunca he comprado bonos. Gracias.

Hola . . . . ¿ alguien sabe si los que tenemos reconocida una Incapacidad Permanente Absoluta en la S.S tienen que tributar a Hacienda por las Letras del Tesoro el 19% de los intereses ? . . . . . Lo pregunto porque en intereses de cuentas bancarias y depósitos estamos exentos de tributar el 19% a Hacienda. ¿¿ Sabe alguien si también estamos exentos para tributar a Hacienda las Letras del Tesoro ?? Un saludo y gracias de antemano.

Al parecer los problemas para la firma centralizada con clave permanente para la compra de deuda a través de tesoro.es se deben a que el servicio de firma está saturado por la gran demanda estos últimos días. No sé si la firma a través autofirma está tb colapsada o si por el contrario permite terminar el proceso con exito. Si alguien puede aportado algo más de luz sobre el tema… Saludos!

El Banco de España exige cita previa a partir del día 7 para la compra de Letras ante la avalancha de minoristas. Para una vez que nos animamos esto. Seguro que a la banca no le exigen cita previa.

Buenos dias , ¿alguinen sabe que ocurre con la web tesoropublico.gob.es ? al entrar a compraventa de valores, da error desde ayer , que ocurre ¿ que tenemos que ir a sucursales privadas bancarias a comprar letras del Tesoro?

Buenos días,

Ayer no lo se, pero hoy he intentado entrar en mi perfil y pone literalmente.: «AVISO: Por operaciones de mantenimiento le comunicamos que el servicio de compra y venta de valores no estará disponible entre las 10:25 h y las 15:30 h del día 1 de febrero de 2023.»

Estarán desbordados, no es la primera vez que salta un msj similar en estos días…

Salu2