Depósitos vs Fondos: lo que quieren los ahorradores no es lo desean los b...

En los últimos años, los bancos andan como locos intentando captar clientes que inviertan en sus fondos de inversión.

En los últimos años, los bancos andan como locos intentando captar clientes que inviertan en sus fondos de inversión.

La razón, es la misma de siempre, que ellos ganan sí o sí con estos productos mediante el cobro de comisiones, sin riesgo alguno, y da igual si el cliente gane o pieda:

- Custodia y depósito: por guardarnos nuestros fondos cobran entorno al 0,2%.

- Gestión: por invertir nuestro dinero en diferentes valores llegan a cobrar hasta el 2,25%

- Suscripción o reembolso: por entrar o salir del fondo llegan a cobrar hasta un 5%.

Lo que pasa es que en los últimos años, el margen de interés es cada vez menor: con el Euribor en negativo, si no cobran por los depósitos, no ganan ni el diferencial fijado en sus hipotecas.

Pero el dinero no desaparece, sigue en los bancos, y con el margen tan pequeño, sólo prestan a perfiles solventes, y hay un exceso de liquidez que tienen que depositar en el BCE que les cuestan dinero.

¿Qué hacen? pues subir las comisiones de las cuentas bancarias e intentar convencer a sus clientes mover ese dinero hacia los fondos de inversión, diciéndoles que pierden dinero porque los depósitos no cubre la inflación.

¡Curiosa afirmación!

Esto es lo que dijo el consejero delegado del ING recientemente (ojo que lo dicen todos los bancos, pero ponemos este ejemplo porque es muy claro) y les anima a mover su dinero a «Inversión Naranja+».

Esto no era lo que decía cuando era directo de la entidad allá en 1999 cuando ING llegó a España, y fijaros lo que ofrecía/ofrece frente a la inflación:

- En 2000, la inflación estaba por debajo pero cerca del 4% e ING ofrecía el 4% (los más altos del mercado).

- Ahora, la inflación está por debajo del 1% (0,8%) e ING ofrece el 0,01%.

Está claro, lo que ha cambiado, pero curiosamente ahora, en el mercado hay 2 cuentas bancarias que ofrecen al 1% TAE, que sí que cubriría la inflación.

¿Cuánto ganan con los fondos?

Hace poco publicó un estudio de Fellcapital en la que indica que los bancos tienen unos 300.000 millones de euros en fondos de inversión. Los ingresos por comisión asciende a unos 3.000 millones; el 1%.

También indica que los bancos tienen diferentes campañas para intentar mover el dinero de los depósitos hacia estos productos y doblar en este año la cuantía (hasta 600.000 millones) y de ganancias (6.000 millones).

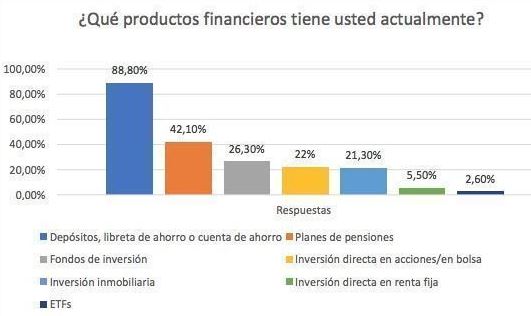

¿Pero qué quieren los ahorradores?

Según otro estudio, en este caso de J.P.Morgan AM, afirma que «El principal objetivo de los inversores españoles no es ganar dinero con su cartera sino preservar su capital», o al menos que de cierta seguridad aunque tenga menos rentabilidad:

De ahí que la inversión fundamental de los ahorrador sean en depósitos.

¿Y qué está ocurriendo?

Por las estrategias que sean, los bancos están captando más y más fondos, y de ahí que salga algunas autoridades advirtiendo (sí raro, pero sí) en los últimos años:

- La CMNV advierte que los fondos objetivos, la rentabilidad prometida no está garantizada, es decir que puede tener pérdidas.

- El supervisor Europeo ESMA advierte sobre la dominación de los fondos con rentabilidad objetiva, que puede inducir a error; y que reseña que Objetivo no siempre puede cumplirse.

- La Asociación General de Consumidores (Asgeco) ha recordado que estos fondos no están garantizados por el Fondo de Garantía de Depósitos (FGD). Además, ha señalado que los únicos verdaderos beneficiados de esta estrategia son los bancos, pues, independientemente de que los fondos ganen o pierdan dinero, tienen garantizadas sus elevadas comisiones de gestión.

- El Banco de España (BdE) adviertió que el riesgo asumido en uno y otro producto no es lo mismo y dependerá de los activos en que invierta el fondo.

- La CMNV adviertió de la publicidad engañosa de los Fondos de Inversión.

- Además, puede generar un corralito. Si los bancos atraen mucho dinero de depositantes, éstos se creen que los fondos de inversión funciona igual y no, si quieren recuperar su dinero hay que vender los activos y pueden que no se pueda hacer líquido.

¿Conclusiones?

Sólo queremos advertiros y preveniros de los riesgos.

No os creáis lo que os dicen los bancos (de ninguno). Ellos van a buscar por su propio interés. Como todo el mundo sabe, el banco no es tu amigo.

Un fondo de inversión puede ser más rentable para vosotros, pero es seguro más provechoso para el banco.

Si habéis tenido dinero en bancos extranjeros disponéis de 1 semana, hasta el 31 de marzo de 2026, para presentar la declaración informativa sobre bienes y derechos en el extranjero, el modelo 720.

Si habéis tenido dinero en bancos extranjeros disponéis de 1 semana, hasta el 31 de marzo de 2026, para presentar la declaración informativa sobre bienes y derechos en el extranjero, el modelo 720. A raíz de los extraños valores de TAE que informa Cetelem sobre sus depósitos, vamos a explicar el concepto de TAE y su relación con el TIN.

A raíz de los extraños valores de TAE que informa Cetelem sobre sus depósitos, vamos a explicar el concepto de TAE y su relación con el TIN.

Yo no invierto nada en fondos de inversión, lo hice una vez y empezó a bajar y tardé 10 años en recuperar lo perdido, y menos mal que lo recuperé. Tampoco invierto en bolsa. Solo tengo algunos depósitos en Pibank y Wizink, y si algún dia estos tampoco dan nada, pues el poco dinero que tenga lo meteré en un zulo.

Hola Abel, es Wizink de fiar??

Estoy un poco indeciso

Saludos Manu