Pibank sube su cuenta de ahorro hasta el 1,51% TAE, su depósito sigue al ...

Pibank ha subido su cuenta de ahorro desde el 1% TAE que venía ofreciendo hasta el 1,51% TAE, sólo superado por Sabadell (2% TAE), MyInvestor (2% TAE) y RenaultBank (1,81% TAE).

Pibank ha subido su cuenta de ahorro desde el 1% TAE que venía ofreciendo hasta el 1,51% TAE, sólo superado por Sabadell (2% TAE), MyInvestor (2% TAE) y RenaultBank (1,81% TAE).

Su depósito, que se subió en el mes de marzo, sigue sin cambios al 2,52% TAE, también de los más rentables del mercado.

Lo bueno de esta entidad es que no pide nada extra y su depósito es cancelable.

Cuenta de ahorro

En marzo cuando el banco hizo la subida en su depósito, indicamos que su cuenta se estaba quedando atrás y parece que el banco «nos ha escuchado».

Con esta subida se sitúa entre las mejores cuentas, sólo un poco por detrás de 3 entidades y 2 pide exigencia extras (Sabadell y MyInvestor), y sólo superado de forma limpia por RenaultBank.

También deja atrás a Openbank (1,25% TAE), Self Bank (1% TAE), Cuenta Money Go (1% TAE), ING (1,0% TAE) o Evo Banco (1,5% TAE con peros, ver aquí).

Las características de la Cuenta Remunerada son:

- Rentabilidad: 1,51% TAE

- Pago de intereses: mensualmente.

- Inversión mínima: desde 0 euros.

- Inversión máxima: 1.000.000 euros.

- Comisiones: sin comisiones de mantenimiento ni administra

Esta subida también afecta a la cuenta nómina:

- Rentabilidad: 1,51% TAE desde el primer euro

- Transferencias gratis.

- Sin comisiones.

- Tarjetas gratis.

- Retirada efectivo gratis en todos los cajeros del MUNDO.

- Liquidación mensual de intereses.

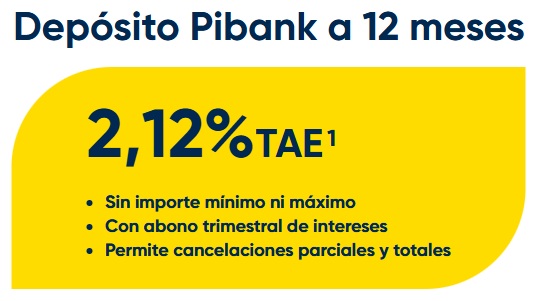

Depósito a 12 meses:

Pibank deja sin cambios su depósito a 12 meses que seguirá vigente hasta el 30 de abril de 2023:

- Rentabilidad: 2,52% TAE

- TIN: 2,50%

- Plazo: 12 meses

- Inversión máxima: Sin límite

- Inversión mínima: desde el primer euro.

- Liquidación de intereses: Trimestralmente

- Cancelación anticipada: Permitida tanto total como parcial y sólo pierdes todos los intereses generados

Pibank sube la rentabilidad de su depósito a 12 meses hasta el 2,37% TAE, un 0,25 puntos percentuales, pero creemos que es insuficiente ante la competencia.

Pibank sube la rentabilidad de su depósito a 12 meses hasta el 2,37% TAE, un 0,25 puntos percentuales, pero creemos que es insuficiente ante la competencia. Pibank fue de los primeros que hizo una oferta agresiva al inicio del año, poniendo su depósito a 12 meses al 2,52% TAE. Pero solo lo dejó por poco más de 1 mes y después lo recortó hasta el 2,12% TAE actual.

Pibank fue de los primeros que hizo una oferta agresiva al inicio del año, poniendo su depósito a 12 meses al 2,52% TAE. Pero solo lo dejó por poco más de 1 mes y después lo recortó hasta el 2,12% TAE actual.

Es de lo mejorcito que hay y sin condiciones que te vuelvan loco. Nada de tienes que aumentar tu saldo respecto de una fecha determinada, ser nuevo cliente o contratar una tarjeta, domiciliar x recibos, etc… Y en principio es indefinido, no por un año o 6 meses, o 3 X2 Raiz cuadrada de x. Pero bueno, mientras suban los tipos de interés no lo van a bajar. Totalmente recomendable.

Hola Carlos, ¿es normal que me pidan certificado con saldo de otro banco para activarme cuenta?, Gracias de antemano.

No, no es normal. A mi nunca me han pedido ningún certificado de nada, ni de ese ni de ningún otro banco.

A qué banco te refieres, Carlos? Salu2.

Quizá puede deberse a que les he dicho en ficha que soy desempleado sin ingresos?

Con bastante ahorro claro, sería absurdo querer abrir sin dinero, claro.

Buenas Alberto.

Yo estoy en la misma situación que tú, y me pidieron ese certificado. Estoy muy contento con el depósito (que abrí en octubre) y con la cuenta, y sobre todo con la respuesta de la entidad. Totalmente recomendable.

Un saludo.

Hola José Luis, entiendo entonces que es lícito que me lo pidan, la verdad es no me apetece mucho que sepan lo que tengo o no en la cuenta, tengo ciertas dudas de enviarles el documento, me parece un poco absurdo, si hago por abrir la cuenta es por meter un buen dinero allí para que me rente, en plan ahorro. Gracias por el aporte. Buen día.

Wizink sube depósito 18 meses a 3% y cuenta ahorro al 1%, pero con trampa. La subida de la cuenta ahorro es solo para cuentas nuevas, no para aquellas vinculadas a depósitos o que en algún momento lo hayan estado. Por lo que un antiguo cliente se tiene que abrir una cuenta nueva para disfrutar del 1% y hacer traspasos de sus antiguas cuentas a ésta.

Quizas te estan solicitando el certificado de titularidad de cuenta.

Un documento donde se indica que tienes una cuenta bancaria en esa entidad y donde no aparece para nada el saldo de la cuenta.

S2

me piden cuenta titular y saldo, un saludo.

Hace 2 semanas me iba a dar de alta en la cuenta remunerada y también me solicitaron la titularidad y el saldo de mi cuenta.

A mi me piden y el saldo y no lo doy

Se está formando un buen follón en Renaultbank.

Cambiaron las condiciones del depósito tu+ y enviaron email a los antiguos clientes que si no estaban de acuerdo, podían resolver el contrato de forma gratuïta.

Lo cierto es que ante el aluvión de desistimiento, ahora se hacen los «suecos» y se niegan a cancelar depósitos en vigor.

El Banco de España recibirá multitud de reclamaciones por este patinazo del banco que pone en tela de juicio su integridad.

Vaya patinazo. ¿Por casualidad tienes el e-mail y/o información del cambio de condiciones? Tengo curiosidad por saber si es debido a algún cambio de regulación o qué…

Mira el email dice esto:

«En Renault Bank te informamos puntualmente y de manera trasparente sobre cualquier modificación de las condiciones pactadas en tus contratos.

Por ello, te informamos que hemos modificado la redacción de la Condición General SEXTA de tu contrato “Depósito Tú+” , para que refleje de forma más clara la operativa. Con efectos de 23/05/2023 quedará redactada del tenor literal siguiente:

SEXTA: DURACIÓN DE LAS IMPOSICIONES.

Cada imposición tendrá la duración pactada entre la ENTIDAD y el TITULAR, sin que, en principio, puedan ser reintegradas antes de su vencimiento. En el caso de que la ENTIDAD accediera, a petición del TITULAR, a la cancelación total de una imposición antes de su vencimiento, la liquidación practicada al efecto quedará sujeta a lo indicado en las Condiciones de cada Imposición, pudiéndose llegar a que los intereses sean inexistentes a favor del TITULAR, con la consiguiente obligación de éste, de devolver los que, en su caso, hubiera percibido anteriormente.

Salvo que la ENTIDAD reciba instrucciones en contrario del TITULAR, los depósitos quedarán renovados por igual periodo al vencido, y así sucesivamente, aplicando el tipo de interés que en la fecha de vencimiento correspondiente venga utilizando para los depósitos de igual cuantía y plazo. La ENTIDAD remitirá comunicación indicando al TITULAR el tipo a que renueva el Depósito «Tú+» para su aceptación, que, en todo caso, se presumirá producida en la primera liquidación de intereses. En caso de no aceptación por el TITULAR, deberá comunicarlo a la ENTIDAD dentro del mes siguiente a la recepción de la comunicación del nuevo tipo, quedando automáticamente cancelado el depósito.

Las imposiciones depositadas en la ENTIDAD al amparo de lo dispuesto en este Contrato solamente serán disponibles a partir de la fecha de su respectivo vencimiento.

Se considerará que aceptas las modificaciones contractuales indicadas en caso de no comunicar al Banco tu falta de conformidad o no aceptación, con anterioridad a la fecha propuesta de entrada en vigor.

Si lo deseas, tendrás derecho a resolver el contrato sin coste adicional alguno y con efectos a partir de cualquier momento anterior a la fecha de entrada en vigor de la modificación.

Gracias por la confianza depositada en nosotros nuevamente.

Si tienes cualquier consulta, no dudes en ponerte en contacto con nosotros.¡Estaremos encantados de ayudarte!

Un saludo,

Renault Bank»

Mas allá de cual sea la modificación, está mi derecho a rechazarla, lo dejan claro cuando dicen:

«Si lo deseas, tendrás derecho a resolver el contrato sin coste adicional alguno y con efectos a partir de cualquier momento anterior a la fecha de entrada en vigor de la modificación.»

Lo que es inaceptable y va a perjudicar la CONFIANZA del cliente en RenaultBank es no resolver los contratos de todos aquellos que han aprovechado la oportunidad .

Ha sido un ERROR garrafal por parte del banco y las consecuencias serán cientos de reclamaciones ante el BdE.

¡Gracias! Pues parece que lo hacen para activar las ‘renovaciones automáticas’. No sé si ya operaba así o solo es una reescritura para clarificar.. En cualquier caso yo tbn aprovecharía la oportunidad y solicitaría la cancelación…