La nueva Cuenta de Ahorro de Wizink al 2,3% TAE ya está disponible y lo pueden contratar todos los ahorradores. Es sin exigencias, sin comisiones y bien remunerado. Parece muy jugoso, pero realmente ¿merece la pena? ¿Es competitiva esta oferta?

La nueva Cuenta de Ahorro de Wizink al 2,3% TAE ya está disponible y lo pueden contratar todos los ahorradores. Es sin exigencias, sin comisiones y bien remunerado. Parece muy jugoso, pero realmente ¿merece la pena? ¿Es competitiva esta oferta?

El funcionamiento de este banco siempre lo hemos criticado. Somos clientes del banco desde hace años y de los sucesivos depósitos que hemos contratado, nos ha creado una cuenta por cada una de ellas, y TODAS se remuneran ahora al 1% TAE en lugar del 2,3% TAE que ofrece a las nuevas contrataciones.

Pero bueno, no es gran problema, porque si queremos el 2,3% TAE solo hemos de contratar una nueva cuenta, pero es una molestia como os podéis imaginar.

Algunos clientes han tenido suerte, y ya tienen la Cuenta de Ahorro al 2,3% TAE, y es porque lo contrataron de forma independiente, sin estar vinculado a un depósito. ¿Qué sentido tiene esto? Ninguno, a nuestro parecer.

Las características de este producto quedan de la siguiente manera:

- Rentabilidad:

- Cuenta ahorro: 2,3% TAE

- Cuenta vinculada a un depósito: 1,0% TAE

- Liquidación mensual de intereses.

- Para cualquier cantidad.

- Total disponibilidad.

- Sin gastos, ni comisiones.

- Transferencias nacionales gratuitas.

¿Es interesante este 2,3% TAE?

Lo cierto es que actualmente solo 2 bancos superan la rentabilidad de Wizink. Hablamos de cuenta con las mismas condiciones de Wizink, sin exigencias y sucursal en España:

También tienes a Norweigan Bank que da su cuenta al 3,7% TAE, el pero, es que no tiene sucursal en España. Es posible que te toque hacer el modelo 720 y declarar intereses extranjeros.

Y el más rentable,Trade Republic que da al 4% TAE, pero no es una cuenta corriente, sino una cuenta de valores.

¿Podríamos añadir a MyInvestor al 2,5% TAE? Pensamos que no, ya que es solo para nuevos clientes y durante 1 año y después exige vinculaciones.

Hay otros bancos que dan casi lo mismo:

¿Entonces? Como veis, pocos superan a la nueva oferta de Wizink, así que SÍ, es interesante, pero solo para el dinero que quieras tenerlo líquido.

Pero si tienes un ahorro y quieres rentabilizarlo durante un tiempo, es mejor elegir un depósito a 1 o 2 años de plazo.

La tendencia actual es bajista, en cualquier momento, estas cuentas podrán sufrir una bajada, en cambio, si contratas un depósito, pues aseguras esa rentabilidad por todo el plazo contratado.

Actualmente, hay bastantes depósitos entre el 3% TAE y el 4% TAE, especialmente en la plataforma de ahorro de Raisin:

¿Con qué os quedáis? Déjanos vuestra elección/opinión abajo.

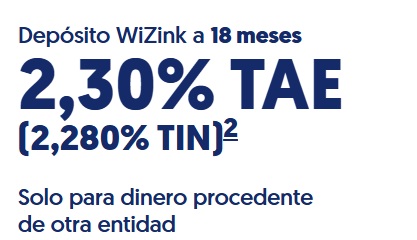

Wizink realiza una gran subida en la rentabilidad de sus depósitos de captación de dinero nuevo. Estos depósitos ahora son los de 18 y 36 meses de plazo con una rentabilidad del 2,85% TAE y 2,60% TAE respectivamente.

Wizink realiza una gran subida en la rentabilidad de sus depósitos de captación de dinero nuevo. Estos depósitos ahora son los de 18 y 36 meses de plazo con una rentabilidad del 2,85% TAE y 2,60% TAE respectivamente. Wizink ofrece ahora mayor rentabilidad en sus depósitos bancarios, llegando a dar hasta un 2,3% TAE a 18 meses de plazo.

Wizink ofrece ahora mayor rentabilidad en sus depósitos bancarios, llegando a dar hasta un 2,3% TAE a 18 meses de plazo. Wizink ofrece ahora sus 4 depósitos al 1,9% TAE y la cuenta al 1,2% TAE. Muy bajo y creemos que pronto tendrá que seguir la tendencia de los otros bancos que en las últimas semanas han aumentado la rentabilidad de sus productos.

Wizink ofrece ahora sus 4 depósitos al 1,9% TAE y la cuenta al 1,2% TAE. Muy bajo y creemos que pronto tendrá que seguir la tendencia de los otros bancos que en las últimas semanas han aumentado la rentabilidad de sus productos.

Muchas gracias por la información, muy útil como siempre para estar al día. En mi caso tengo n26 y es muy poca diferencia para animarme, funciona muy bien y en cambio por lo que se dice wizink no parece que ofrezca una gran experiencia cliente. Sólo corregir que Norwegian está pagando ahora el 3,7%.

Gracias por lo de Norwegian. Debe haber sido muy reciente.

Salu2.

Buenas, ¿alguien más ha recibido una llamada de Ing Direct ofreciendo una bonificación por abrir o aportar a un plan de pensiones consistente en el 100% de lo aportado? es que he flipado un poco, parece demasiado bueno para no ser una estafa, pero el número es (o parece) el de ING…

Y Targo Bank al 2,53% TAE

Hola, en la lista falta, Cetelem, paga el 3% en la cuenta de ahorro. Bien es verdad que cobra una comisión de 0,99€, pero todo apunta a que es una opción muy muy interesante.

Buenas…..ya podéis modificar lo de Pibank porque da el 3,14 no más…

Y de todas estas cuentas remuneradas, sabéis cuáles permiten tener más de un titular?

BIG y Facto seguro, luego Pibank, BFS, RB creo también, llama y pregunta.

Falta incluir Targo Bank al 2,53% TAE

Hola, una pregunta .. me ha parecido guay las remuneras, pero buscando su info pone que si te llevas el dinero antes de tiempo te hacen devolver el dinero que te han dado mensualmente, entonces no se diferencia mucho de un deposito , no ??. Un saludo.