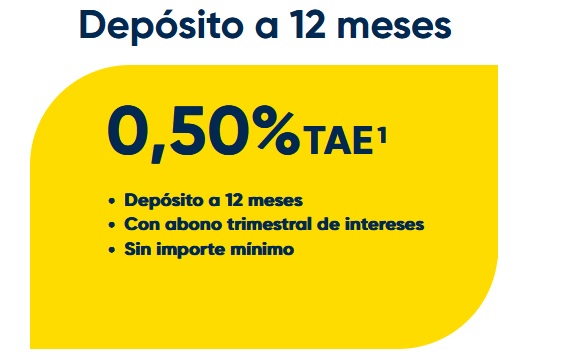

Pibank dobla la rentabilidad de su depósito a 1 año, hasta el 0,5% TAE, justamente y curiosamente cuando hemos publicado un artículo hablando del fin del dinero gratis (ver aquí).

Pibank dobla la rentabilidad de su depósito a 1 año, hasta el 0,5% TAE, justamente y curiosamente cuando hemos publicado un artículo hablando del fin del dinero gratis (ver aquí).

Este depósito se ha remunerado al 0,25% TAE desde septiembre de 2021, cuando lo bajaron desde el 0,4% TAE.

Las características actuales de su depósito son:

- Rentabilidad: 0,5% TAE

- Plazo: 12 meses

- Inversión máxima: 5.000.000€.

- Inversión mínima: desde el primer euro.

- Liquidación de intereses: Trimestralmente

- Cancelación anticipada: Permitida tanto total como parcial y sólo pierdes todos los intereses generados

Sus cuentas siguen sin cambios

Desde el día 13 de enero de 2022, la cuenta Remunerada se paga al 0,2% TAE y su cuenta nómina al 0,3% TAE.

Las características de la Cuenta remunerada son:

- Rentabilidad: 0,2% TAE

- Pago de intereses: mensualmente.

- Inversión mínima: desde 0 euros.

- Inversión máxima: 1.000.000 euros.

- Comisiones: sin comisiones de mantenimiento ni administra

Y la Cuenta nómina:

- Rentabilidad: 0,3% TAE desde el primer euro

- Transferencias gratis.

- Sin comisiones.

- Tarjetas gratis.

- Retirada efectivo gratis en todos los cajeros del MUNDO.

- Liquidación mensual de intereses.

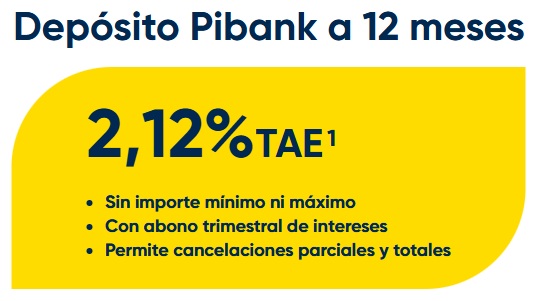

Pibank sube la rentabilidad de su depósito a 12 meses hasta el 2,37% TAE, un 0,25 puntos percentuales, pero creemos que es insuficiente ante la competencia.

Pibank sube la rentabilidad de su depósito a 12 meses hasta el 2,37% TAE, un 0,25 puntos percentuales, pero creemos que es insuficiente ante la competencia. Pibank fue de los primeros que hizo una oferta agresiva al inicio del año, poniendo su depósito a 12 meses al 2,52% TAE. Pero solo lo dejó por poco más de 1 mes y después lo recortó hasta el 2,12% TAE actual.

Pibank fue de los primeros que hizo una oferta agresiva al inicio del año, poniendo su depósito a 12 meses al 2,52% TAE. Pero solo lo dejó por poco más de 1 mes y después lo recortó hasta el 2,12% TAE actual.

Hola, también lo hace su matriz, Banco Pichincha.

Slds

Al ser el doble de % del 0,25% al 0,50% casi siempre es mejor cancelar.

Ese es mi banco

Además de que tiene transferencias SEPA inmediatas. Este banco está en el top para mí.

Un 0,5 %,es una castaña racana,depósitos que esten hoy por debajo del 2% es hacer el primo.

Pero no solo este Banco TODOS.

mejor dejar e dinero muerto ,hasta que esto reviente, para arriba,que el euribor ya está rozando el 0.

Puedes esperar sentado y dejar de ganar dinero, por poco que sea, bastante tiempo. Por no hablar del tiempo que llevas esperando desde que los intereses bajaron del 2%. Ánimo.

Lo vaticiné, ya se empieza a mover el cotarro, de aquí a nada guerra de pasivo, porque los tipos irán subiendo, ahora las prisas por pillar al 0,50 porque saben que aún es poco para lo que tiene que venir. Antes de fin de año lo veo en el 2%.

Todo lo que no sea inversión de verdad, acciones y fondos, es perder dinero. Falta mucha cultura financera por estas latitudes.

Conozco los fondos desde hace 50 años y las acciones ni se sabe. Suerte si inviertes en ellos, es una lotería. Y pérdidas a raudales. Allá tú.

Fácil, abre una IPF ahora al 0,5 y al año que viene, Abril, la abres al 2%. Si esperas a final de año habrás pedido dinero, por tenerlo parado.

Sentado esperaré,a ver pasar la cabeza de mi enemigo, en un plato.

a lo que tu llamas ganar dinero ,yo le llamo ganar calderilla.

UN poco de dignidad para tus ahorros

Si todo el mundo aguantará un poco y no formalizara IPF entrando al trapo,no les quedaría más coj….que subir los tipos de los depósitos.

Con una inflación del 9,8% es de risa depósitos al 0,5%

Es verdad que es una miseria lo que pueda ganar, pero si al final de año he ganado algo para darme un capricho, eso que he ganado. Desde luego siempre será mejor que dejarlo parado en cuenta corriente sin rentabilidad alguna.

Abro un depósito ahora al 0,5% y en diciembre si sube al 2% cancelo y lo abro al 2%. Los intereses que he cobrado no me los van a quitar, únicamente me quitarán aquellos que correspondan a los «n» días del trimestre en curso.

Hay un error en el articulo, en la parte de abajo pone que la rentabilidad de la Cuenta Nómina es 0,5%

La cultura financiera es NO perder más de lo que ya perdemos con la inflación.

Nadie te asegura ganancias en BOLSA,solo los vendedores de crece pelos de las entidades Financieras.

Nos metemos en una ESTANFLACIÓN de aquí a un año y va haber r mucho sufrimiento y muchos lloros por las perdidas en la BOLSA. Y LA SUBIDAS DE HIPOTECAS.