Pibank que dobló hace 2 meses la rentabilidad de su depósito a 12 meses, dando hasta el 0,5% TAE, pero ahora, ya nos es tan tan atractivo.

Pibank que dobló hace 2 meses la rentabilidad de su depósito a 12 meses, dando hasta el 0,5% TAE, pero ahora, ya nos es tan tan atractivo.

Después de su subida, varias entidades han sacado ofertas mejores: Deutsche Bank (0,6%), BFS (0,9%), Renault Bank(1,1%) y Facto (1,4%). ¿Habrá cambios en Julio?

Los meses de verano no suele haber muchos movimientos, pero tal y como está la situación actual, con la inflación disparada y el Euribor subiendo, ¿quién sabe?

Este depósito se ha remunerado al 0,25% TAE desde septiembre de 2021, cuando lo bajaron desde el 0,4% TAE.

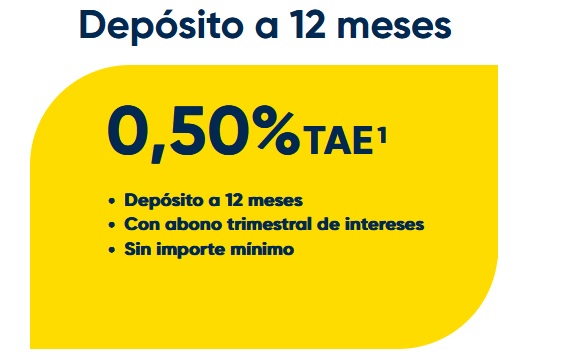

Las características actuales de su depósito son:

- Rentabilidad: 0,5% TAE

- Plazo: 12 meses

- Inversión máxima: 5.000.000€.

- Inversión mínima: desde el primer euro.

- Liquidación de intereses: Trimestralmente

- Cancelación anticipada: Permitida tanto total como parcial y sólo pierdes todos los intereses generados

Sus cuentas siguen sin cambios

Desde el día 13 de enero de 2022, la cuenta Remunerada se paga al 0,2% TAE y su cuenta nómina al 0,3% TAE.

Las características de la Cuenta remunerada son:

- Rentabilidad: 0,2% TAE

- Pago de intereses: mensualmente.

- Inversión mínima: desde 0 euros.

- Inversión máxima: 1.000.000 euros.

- Comisiones: sin comisiones de mantenimiento ni administra

Y la Cuenta nómina:

- Rentabilidad: 0,3% TAE desde el primer euro

- Transferencias gratis.

- Sin comisiones.

- Tarjetas gratis.

- Retirada efectivo gratis en todos los cajeros del MUNDO.

- Liquidación mensual de intereses.

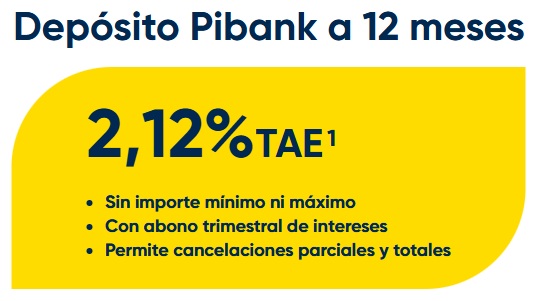

Pibank sube la rentabilidad de su depósito a 12 meses hasta el 2,37% TAE, un 0,25 puntos percentuales, pero creemos que es insuficiente ante la competencia.

Pibank sube la rentabilidad de su depósito a 12 meses hasta el 2,37% TAE, un 0,25 puntos percentuales, pero creemos que es insuficiente ante la competencia. Pibank fue de los primeros que hizo una oferta agresiva al inicio del año, poniendo su depósito a 12 meses al 2,52% TAE. Pero solo lo dejó por poco más de 1 mes y después lo recortó hasta el 2,12% TAE actual.

Pibank fue de los primeros que hizo una oferta agresiva al inicio del año, poniendo su depósito a 12 meses al 2,52% TAE. Pero solo lo dejó por poco más de 1 mes y después lo recortó hasta el 2,12% TAE actual.

Ahora PiBank ofrece :

1,20% a 12 meses

0,60% por la cuenta renumerada

0,60% cuenta nómina

Esto ya me gusta más.

Excelente noticia. Gracias

– https://www.tucapital.es/depositos/pibank-sube-su-deposito-hasta-12-tae-y-su-cuenta-remunerada-hasta-06-tae/

Saludos.