Pibank sube desde 0,5% TAE hasta el 1,2% TAE su depósito a 12 meses de plazo y también su Cuenta Remunerada y cuenta Nómina desde el 0,2%/0,3% TAE hasta el 0,6% TAE, el triple y es más de que lo daba en sus depósitos.

Pibank sube desde 0,5% TAE hasta el 1,2% TAE su depósito a 12 meses de plazo y también su Cuenta Remunerada y cuenta Nómina desde el 0,2%/0,3% TAE hasta el 0,6% TAE, el triple y es más de que lo daba en sus depósitos.

De hecho, la rentabilidad el 0,5% TAE es algo más o menos reciente, desde abril de 2022, antes sólo estaba al 0,25%. De esta forma, en menos de medio año, ha pasado del 0,25% TAE a 1,2% TAE, multiplicando por casi 5.

Con estos números, entra en la raking de las mejores cuentas remuneradas, y entre los depósitos más rentables del mercado.

Depósito a 12 meses

Las características actuales de su depósito son:

- Rentabilidad: 1,2% TAE

- Plazo: 12 meses

- Inversión máxima: 5.000.000€.

- Inversión mínima: desde el primer euro.

- Liquidación de intereses: Trimestralmente

- Cancelación anticipada: Permitida tanto total como parcial y sólo pierdes todos los intereses generados

Oferta válida sólo hasta el 6 de octubre de 2022.

Cuenta Remunerada

Las características de la Cuenta remunerada son:

- Rentabilidad: 0,6% TAE

- Pago de intereses: mensualmente.

- Inversión mínima: desde 0 euros.

- Inversión máxima: 1.000.000 euros.

- Comisiones: sin comisiones de mantenimiento ni administra

Y la Cuenta nómina:

- Rentabilidad: 0,6% TAE desde el primer euro

- Transferencias gratis.

- Sin comisiones.

- Tarjetas gratis.

- Retirada efectivo gratis en todos los cajeros del MUNDO.

- Liquidación mensual de intereses.

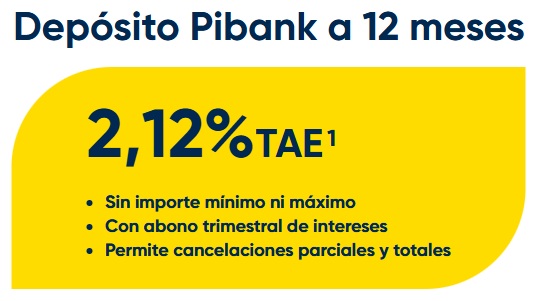

Pibank sube la rentabilidad de su depósito a 12 meses hasta el 2,37% TAE, un 0,25 puntos percentuales, pero creemos que es insuficiente ante la competencia.

Pibank sube la rentabilidad de su depósito a 12 meses hasta el 2,37% TAE, un 0,25 puntos percentuales, pero creemos que es insuficiente ante la competencia. Pibank fue de los primeros que hizo una oferta agresiva al inicio del año, poniendo su depósito a 12 meses al 2,52% TAE. Pero solo lo dejó por poco más de 1 mes y después lo recortó hasta el 2,12% TAE actual.

Pibank fue de los primeros que hizo una oferta agresiva al inicio del año, poniendo su depósito a 12 meses al 2,52% TAE. Pero solo lo dejó por poco más de 1 mes y después lo recortó hasta el 2,12% TAE actual.

Hola

Me gustaría sugerir que corrijas a 1,2% TAE, ya que has escrito :

«Pibank sube desde 0,5% TAE hasta el 1,5% TAE su depósito a 12 meses de plazo»

Un abrazo

Me encanta esta página, gracias a toda la información que públicas, estoy sacando parido a mis ahorros ( los he puesto a trabajar y yo me he pedido el paro :))) es broma )

Han tardado pero cumplen espectativas, el ver que la contratación del depósito es hasta el hasta el 6 de octubre de 2022, me hace pensar en más cambios. Sobre todo sabiendo que el BCE (en su reunión del 8 de septiembre) preveen otra subida de interés (se habla del 0,75%) para controlar la inflación. Mantendrán estos tipos o incluso se mejorarán. Esperemos no se queden atrás y esto empuje a otras entidades (por ejemplo, wiZink que está muy muy a la cola de estos tiempos)

Como vaticiné hace meses el tiempo me da la razón, las subidas de tipo llegan y haber mantenido liquidez en cuenta corriente (Renault Bank, Pibannk, etc) tiene su premio, ahora no es momento de poner los huevos en la misma cesta, diversificar y no abusar de plazos largos, ahora toca mover ficha a BFS y a EBN

Hola, tienes razón, pero como te comenté, mientras tanto se podía abrir un IPF a 3 meses. En breve, mediados de mes, se recogen los frutos del verano mientras se está a la espera de que otros, como comentas, muevan ficha.

S2

Ahora que PiBank ha subido los intereses, tiene mayor ventaja sobre EBN.

La mejor ganga que tenía EBN era el depósito de 3 meses a 0,60%, pero PiBank te ofrece su Cuenta Renumerada a 0,60% intereses mensuales y además puedes retirar tu dinero en cualquier momento sin que te penalicen.

Además PiBank por 1 año 1,20% y EBN te da lo mismo pero en 2 años.

Ahora que vienen una crisis grande, lo mejor es tener el dinero siempre disponible como lo tengo yo en PiBank, y que puedas sacarlo si hay algún problema o alguna oportunidad.

La desventaja de los depósitos es que te dan más que cualquier otra cuenta, pero si lo sacas adiós renumeración

Pienso igual, de momento no me atrevo a hacer depósitos porque quizás saquen algo mejor en breve y además mejor disponer del dinero sin problemas. Por otro lado, creo que el depósito de pibank te permite ir metiendo dinero mes a mes? y si quieres puedes sacar alguna cantidad pero te penalizarán con la parte proporcional de intereses, es así?

Hola

Yo tengo 2 cuentas con ellos.

Una cuenta Nómina y otra cuenta Renumerada, no tengo ningún depósito contratado con ellos.

En las 2 cuentas puedes ir metiendo y sacando todo el dinero que quieras cuando quieras. Lo que hace el banco es una media del saldo de tu cuenta, y al final de mes ( el 1, o 2 del siguiente mes te ingresan la renumeración)

Hola, la liquidación de intereses es trimestral, por lo que si cancelas con algún trimestre transcurrido te habrán hecho alguna de liquidación de intereses que se debería deducir del ipf. No se si este podría ser tu caso.

Respeto de los nuevos ips, yo lo que hago es ir poco a poco, metiendo algo cada vez que sale un nuevo ipf interesante, y dejando liquidez para nuevos depositos. Espero que las mejoras sean continuas y pausadas.

Mucho cuidado con Pibank. Al cancelar imposiciones del depósito te devuelven menos dinero del que ingresaste!!! He contactado con ellos y te dicen que es por la Retención de Hacienda, pero si no he cobrado ningunos intereses no debe haber retención de hacienda alguna por lo que deben devolver el mismo importe que depositaste, nunca menos dinero del depositado!! Voy a denunciarlo ante el Banco de España.

Si has cancelado un depósito antes de que se cumpla el plazo…. yo creo que sí, en caso contrario las retenciones te las quitaría de la renumeración

A mi me ha pasado eso con Pibank y con Wizink, en teoría lo devolvían en la declaración de renta, pero era cuestión de céntimos y llegado el momento ni me acordé.

Lo correcto creo que es diversificar (no poner todos los huevos en la misma cesta) ni porfiar todo a un tipo de depósito.

Sería interesante poner un % de nuestro capital en ese depósito al 1,20 %, pero dejar aún liquidez porque creo que dentro de uno o dos meses es posible que lo tengamos al 1,60 %, y así sucesivamente conforme pasen los 7 u 8 meses en los que es posible vayan subiendo los tipos.

Aún no han subido tipos los grandes: BBVA, Santander, La Caixa, pero se empieza a ver un cambio: empienzan a reducir comisiones por abrir cuenta con ellos, pues empieza a compensarles que tengamos dinero con ellos al 0% de interés. En cuanto empiecen a subir éstos, los tipos de interés subiran rápidamente. Seguramente antes de final de año habrá algún tipo de movimiento. Paciencia.

Saludos.

Como por ejemplo el 2% que da Sabadell.

Espera sentado a que BBVA, Santander y La Caixa suban intereses, y de hacerlo serán irrisorios, nunca interesa tener IPFs con ellos.

Incluso OpenBank que es un buen banco retail tampoco ha tocados los intereses, no es su modelo de negocio.

Los grandes bancos nunca ha ofrecido grandes cosas, salvo épocas de problemas como le ocurrió a Bankia.

Openbank, sí que es posible que compita por liquidez, y sobre todo por clientes. Ya está lanzando ofertas con más frecuencia para captar clientes de su cuenta online.

Wizink, sí, está atrasado.

Al que vemos a años luz es a ING. Vaya tela de entidad. De lo que fue, a lo que es ahora.

Salu2.