Pibank casi dobla la rentabilidad de su depósito a 12 meses, superando la barrera del 2% TAE, y sube también su cuenta remunerada hasta el 1% TAE para igualar a las otras 2 cuentas sin comisiones y sin condiciones: Orange Bank y Renault Bank.

Pibank casi dobla la rentabilidad de su depósito a 12 meses, superando la barrera del 2% TAE, y sube también su cuenta remunerada hasta el 1% TAE para igualar a las otras 2 cuentas sin comisiones y sin condiciones: Orange Bank y Renault Bank.

Ya en el mes de septiembre realizó una gran subida en ambos productos, dejándolos ahora mismo, como uno de los depósitos más rentables y la cuenta, junto con otras 4, las más rentables del mercado.

Pibank actualiza el tipo de interés a los clientes con depósitos contratados

El banco ha comunicado a los clientes que tuviera depósitos contratados en la entidad lo siguiente:

Para todos los clientes que habéis contratado un Depósito Pibank a 12 meses desde el 1 de septiembre, la remuneración pasará a ser automáticamente del 2,01% TAE 1 a partir del 7 de octubre.

Si contrataste un depósito antes del 1 de septiembre de 2022 y quieres que se remuneren al nuevo tipo (2,01% TAE), puedes realizar una cancelación total o parcial de tus imposiciones y contratar una nueva siguiendo estos pasos (recuerda que, como penalización, se restarán los intereses devengados, así como la correspondiente retención):

- Accede a tu Banca Electrónica y haz clic sobre tu Depósito.

- Ahí verás el listado de tus imposiciones con la fecha en la que las contrataste: haz clic sobre la/s imposición/es que quieres cancelar.

- Pulsa el botón “Pasar dinero a cuenta” y elige el importe que quieras para cancelarla totalmente o parcialmente .

- Haz una nueva imposición con el importe que has pasado a tu cuenta pulsando el botón “Añadir imposición”.

Recuerda que para hacer imposiciones al tipo de interés actual no necesitas cancelar tu depósito, solo tienes que pulsar “Añadir imposición” y hacer una nueva al tipo vigente.

Depósito a 12 meses

Las características actuales de su depósito son:

- Rentabilidad: 2,01% TAE

- TIN: 2,00%

- Plazo: 12 meses

- Inversión máxima: 5.000.000€.

- Inversión mínima: desde el primer euro.

- Liquidación de intereses: Trimestralmente

- Cancelación anticipada: Permitida tanto total como parcial y sólo pierdes todos los intereses generados

Oferta válida sólo hasta el 31 de octubre de 2022.

Cuenta Remunerada

Las características de la Cuenta remunerada son:

- Rentabilidad: 1,0% TAE

- Pago de intereses: mensualmente.

- Inversión mínima: desde 0 euros.

- Inversión máxima: 1.000.000 euros.

- Comisiones: sin comisiones de mantenimiento ni administra

Y la Cuenta nómina:

- Rentabilidad: 1,0% TAE desde el primer euro

- Transferencias gratis.

- Sin comisiones.

- Tarjetas gratis.

- Retirada efectivo gratis en todos los cajeros del MUNDO.

- Liquidación mensual de intereses.

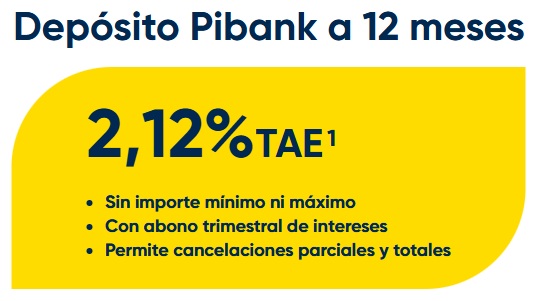

Pibank sube la rentabilidad de su depósito a 12 meses hasta el 2,37% TAE, un 0,25 puntos percentuales, pero creemos que es insuficiente ante la competencia.

Pibank sube la rentabilidad de su depósito a 12 meses hasta el 2,37% TAE, un 0,25 puntos percentuales, pero creemos que es insuficiente ante la competencia. Pibank fue de los primeros que hizo una oferta agresiva al inicio del año, poniendo su depósito a 12 meses al 2,52% TAE. Pero solo lo dejó por poco más de 1 mes y después lo recortó hasta el 2,12% TAE actual.

Pibank fue de los primeros que hizo una oferta agresiva al inicio del año, poniendo su depósito a 12 meses al 2,52% TAE. Pero solo lo dejó por poco más de 1 mes y después lo recortó hasta el 2,12% TAE actual.

Es muy interesante ese depósito sobre todo por la posibilidad de cancelación anticipada.

Aún así 1 año , con la que está cayendo y lo rápido que van las cosas…..

Alguien me podría explicar¿ porqué a fecha de hoy sale el deposito de Pibank con la mención «en consolidación «»y no actualizado al 2 % hasta la próxima liquidación de intereses (enero 2023)??

Soy nueva cliente y lo he suscrito todo durante octubre.

Abrir cuenta, abrir depósito, cancelar depósito, perder los intereses para… abrir otro depósito quizás dentro de 3 o 4 meses y volver a empezar… De verdad vale la pena? Nadie sabe cuánto llegaran a dar los depósitos pero tampoco creo que los veamos mucho más allá del 4%. Además, durará lo que durará y en cuanto puedan los más mínimo los bajaran. El coste de no hacer nada suele ser mayor al coste de no conseguir el tipo de interés más alto posible. Nadie sabe cual será el pico de los intereses de los depósitos. Para mí no tiene sentido estar esperando indefinidamente. Elegid uno cuya rentabilidad os permita estar satisfechos y no dediquéis más tiempo a esta vaina.

Eso significa apalancarte en el 1% que ofrecen varios bancos en su cuenta remunerada.

Es una estrategia como otra cualquiera. El problema es saber cuando entrar en un depósito. .

En una cuenta remunerada (de las que dan el 1% ahora) la cantidad que cada cual establezca como fondo de emergencias para tener cash ante cualquier imprevisto. El resto del dinero a algún depósito a plazos no muy superiores al tiempo que te pueda durar el fondo de reserva en caso de tener que echar mano de él (por ejemplo, por que te quedas sin trabajo). A qué tipo debe ser el depósito? Al mayor que haya en ese momento, teniendo en cuenta también en què entidad. Si los tipos suben, a vencimiento cobras los intereses y abres otro al tipo mayor actual. Si bajan, en realidad lo mismo. Para mí no es tan importante acertar con el máximo rendimiento de los depósitos. Seguramente aun tengan margen de subida, pero no hacer nada también es dejar de ganar dinero y nadie sabe hasta dónde ni cuando se situará el máximo.

Pibank a subido al 2,50% a 12 meses